中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

本週美國公布的通脹增長報告對美元沒有幫助。美元在各方面均下跌,歐元/美元再次試圖接近1.1750的阻力位(每日圖表中布林帶指標的上軌線)。

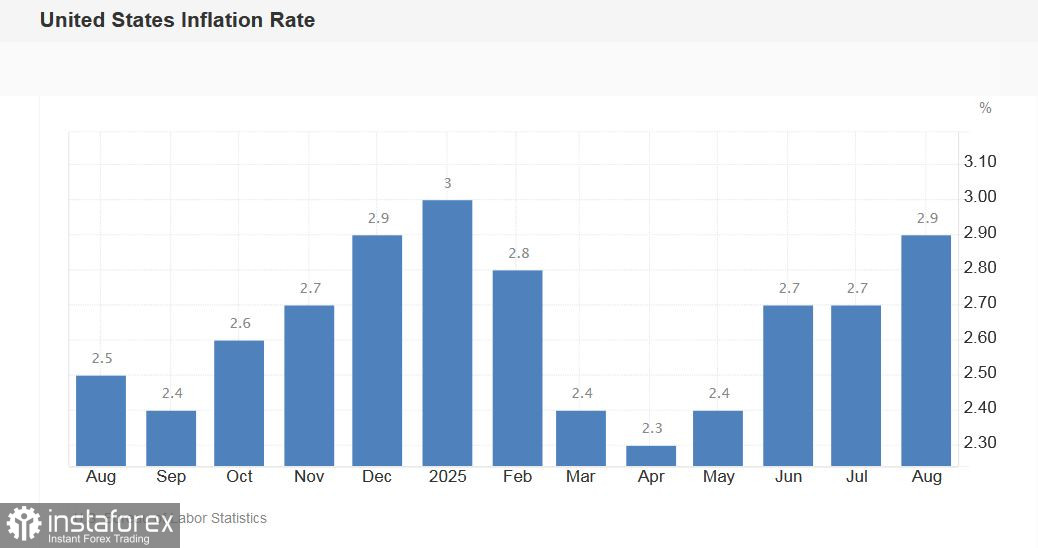

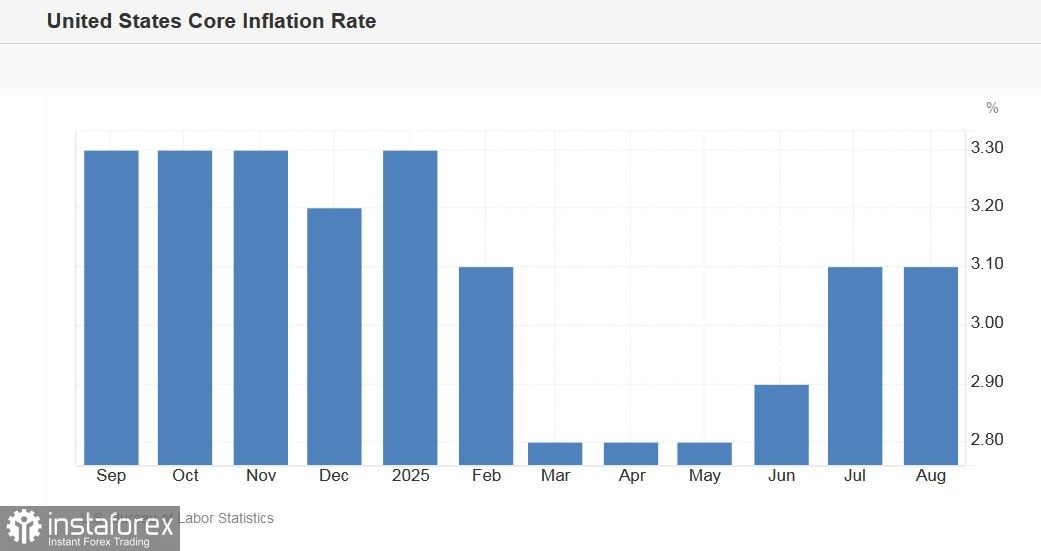

最新的通脹數據顯示了混合的結果:生產者物價指數 (PPI) 意外放緩,而消費者物價指數 (CPI) 的加速則符合預期。儘管存在這一矛盾,市場參與者仍對整體結果進行了相當明確的解讀——不利於美元。原因在於這一結果讓美聯儲考慮在今年年底前降息50個基點。這可能包括本月降息25個基點(這一情境的可能性接近100%)——然後在今年剩餘的某一次會議上再降25個基點。在數據公佈後,鴿派預期甚至有所增加。但稍後會詳細談這一點——首先讓我們分析一下八月份PPI/CPI的結構。

公佈的生產者物價指數意外放緩。整體PPI(月對月)下降至-0.1%(預測為 +0.3%),此前一個月增長了0.7%。這是自今年四月以來首次出現負值。按年度計算,整體PPI降至2.6%,此前七月曾上升至3.1%,而大多數分析師預期會增加至3.3%。核心PPI(月對月)也跌入負值區間( -0.1%,預測為+0.4%),而年度率則放緩至2.8%,之前為3.4%(大多數分析師預期為3.5%)。所有報告組成部分皆呈紅色區域。

八月份PPI放緩的主要驅動因素是服務成本下降。上個月的服務價格較之前一個月下降了0.2%(自四月以來的最大跌幅)。尤其是,貨運價格(尤其是陸運和海運)下降,原材料和能源價格穩定或下降(包括金屬、木材和工業材料)。這些因素都減輕了生產者的成本壓力。此外,製造公司(尤其是工程、運輸和建築領域的公司)削減了新訂單(ISM製造業指數也反映了這一點),進一步降低了價格壓力。出口需求也下降——對美國工業產品的外國訂單減少。此外,許多公司在八月關稅截止日期前增加了庫存,現在正在出售多餘庫存,而不是下訂單。

PPI很重要,因為它是美國最終通脹的領先指標。八月的報告表明,在供應鏈早期階段的價格壓力正在減輕。由於PPI通常領先於CPI(尤其是商品方面),這份報告很可能自然地將未來幾個月的通脹預期調低。

與此同時,消費者物價指數反映出八月份消費者通脹加速。整體CPI月度增長0.4%(自一月以來的最快增長速度),年度增長2.9%(自一月以來的年度高點)。核心CPI月度增長0.3%,年度增長3.1%。所有發布的組成部分都符合預測。

八月份CPI增長的主要驅動因素之一是住房費用。七個月來,能源價格首次上升。食品、機票、新車/二手車和運輸服務也變得更貴。

那麼,為什麼在消費者通脹加速的情況下,EUR/USD交易者卻忽略這一點,將報告解讀為對美元不利呢?

首先,8月份的CPI增長是可預見的。通脹在預期內加速,因此結果在很大程度上已經被市場消化。其次,CPI的主要推動因素是波動性大的組成部分(汽油、機票、食品),而不是穩定的核心(不包括住所的核心服務)。第三,即使在8月PPI/CPI公佈之前,交易者已經有信心美聯儲會在9月份的會議中關注美國勞動力市場的降溫,減少對通脹壓力的重視。PPI/CPI報告也沒有動搖這種信心。

此外,市場上的鴿派預期甚至增長了:根據CME FedWatch的數據,10月份會議上再減息25個基點的可能性增加到82%。9月份減息的討論已不在桌面上,此處出現鴿派情景的可能性幾乎為100%。市場甚至認為,美聯儲本月一次性減息50個基點的概率達到12%。

因此,由此產生的基本面背景支持EUR/USD的進一步增長——主要是由於美元的疲弱。北方的首個目標是1.1760(每日圖表中布林帶的上軌)。下一個更具野心的目標是1.1800和1.1860(每週圖表中布林帶的上軌)。