中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

過去一週,來自英國的大量宏觀經濟數據乍看之下似乎支持英鎊新一輪的漲勢。勞動力市場報告顯示出一些疲弱的跡象,特別是與上個月相比,新增就業的速度有所放緩。然而,工資增長依然頑固地保持在高位,這是一個強烈的通脹因素。通脹高企,反過來表明英格蘭銀行不會急於降息,從而使英國的收益率保持相對有吸引力。

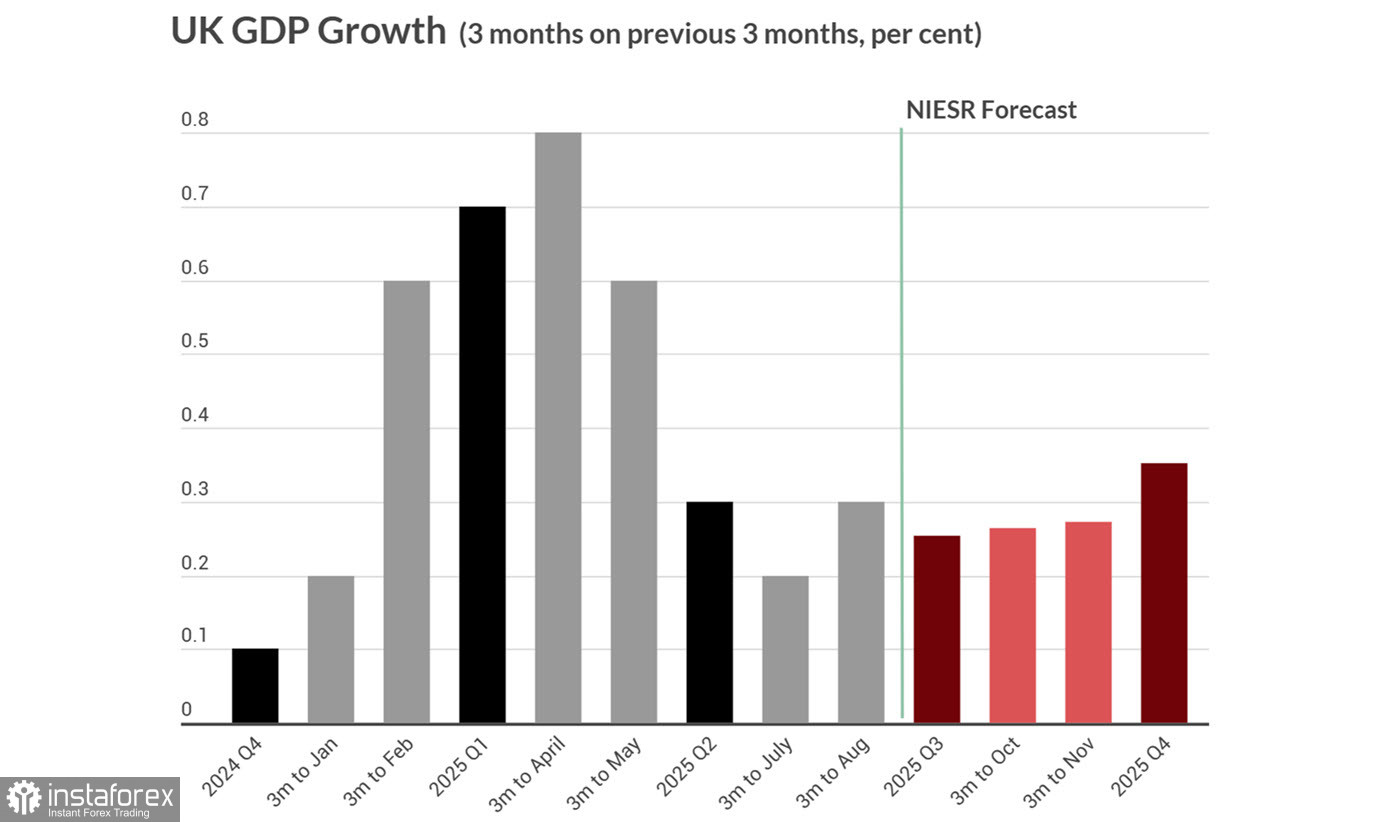

8月份的GDP數據符合預期,工業生產超出了預測。不過,國家經濟與社會研究所(NIESR)對第三季的展望仍然疲弱,預計GDP僅會增長0.3%。

週二,英國將公佈九月份的消費者通脹報告。上個月,NIESR指出,未來12個月內通脹維持在3%以上的可能性非常高。目前的預測顯示,核心通脹預計將從3.6%升至3.7%,而整體通脹則將從3.8%升至4.0%。在過去,仅此類預期就足以支撐英鎊的強勢,但廣泛的市場動態已經發生變化。其他全球因素現在暗示美元有可能再次升值,而英鎊很可能隨著更廣泛的風險情緒走弱。

英鎊的另一個被低估但重要的壓力點在於英國債券市場。儘管10年期英國政府債券的收益率約為4.5%,其中很大一部分收益率反映了"期限溢價"——投資者持有長期債務所要求的額外回報,這直接與財政可持續性風險有關。隨著英國公共債務接近GDP的100%以及每年約900億英鎊的利息支付,公共財政明顯承受壓力。根據NIESR的說法,在當前通脹預期下,政府需要找到相當於GDP的2%的額外資金才能穩定債務水平。在預算赤字約占GDP 5%且經濟增長乏力的情況下,這看似幾乎無法實現——進一步推高了風險溢價。

因此,英鎊承受了顯著但不明顯的壓力,對英鎊的需求不太可能大幅增長,除非經濟策略明確顯現。這種明確性取決於經濟活動的明顯改善——可在當前利率水平下,這一點不太可能。然而,只要通脹預期仍然高企,降低利率也不在考慮範圍內。

這種自我強化的動態嚴重限制了外國投資流入,因此即便在高利率環境中,對英鎊的需求很可能仍然疲弱。

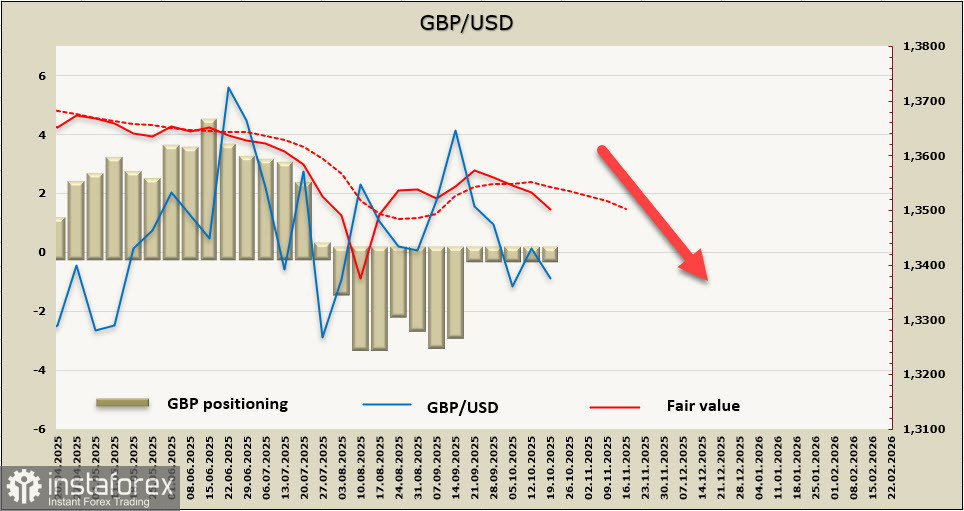

英鎊的公平價值估算現正偏離其長期平均水平趨向下行。

上週,我們將1.3140水準視為關鍵的短期支撐,目前這一目標仍然有效。最近幾天的反彈幅度較小且不具說服力。我們預期將會出現另一波向下的動力。英國和美國的通脹報告發布後將會有更清晰的趨勢。在此之前,英鎊的前景仍受制於財政問題、有限的增長潛力以及情緒惡化等因素。