中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

過去一周,新西蘭的事件日曆是空白的;沒有任何新的數據能夠改變紐幣匯率的前景或新西蘭儲備銀行未來行動的潛在調整。儘管在第三季度,通脹率從按年增長的2.7%上升至3.0%,仍存在通脹再次增長的風險,但對於第四季度的預測相當溫和,ANZ Bank預計從3.0%降至2.9%,新西蘭儲備銀行無需進行額外的調整。

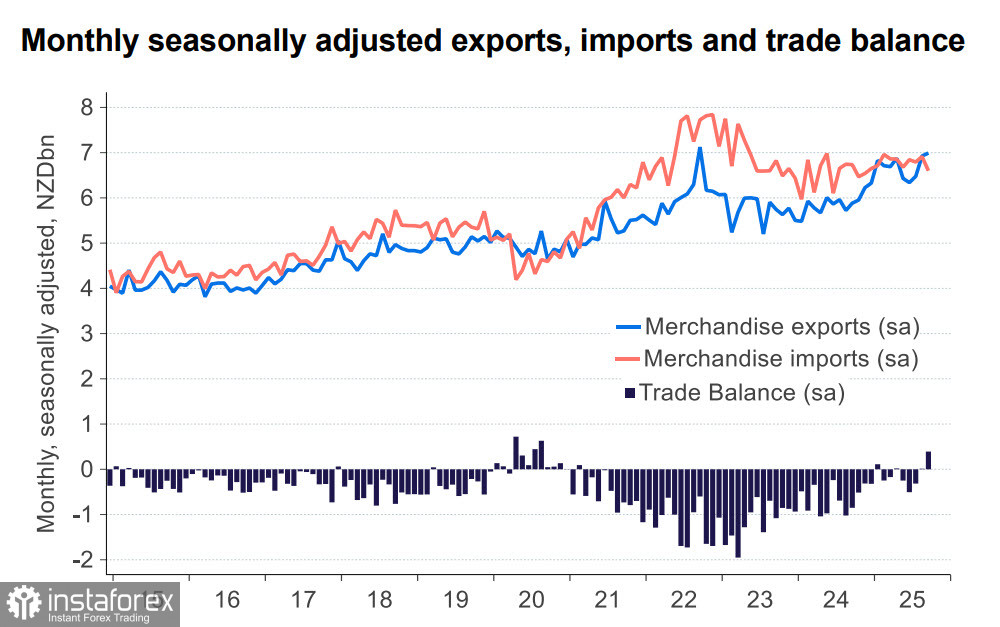

從新西蘭在經歷長期危機後的經濟復甦來看,除了導致連續五個季度出現負的GDP數據之外,外貿出現了積極的趨勢。進口已經穩定,出口增長,特別是在過去一年中,這使得9月份出現了4億紐元的盈餘,這是自2020年以來的最高數字。

由於國內需求疲弱,進口依然疲弱。RBNZ 將繼續其貨幣寬鬆政策以恢復經濟,但不太可能匆忙行動,因為通脹情況仍不明朗——即使第四季度預測有所改善也需要得到確認。地區銀行 ANZ 和 BNZ 的分析師認為,RBNZ 在 11 月將只會降低利率 25 個基點,並等待新的數據。

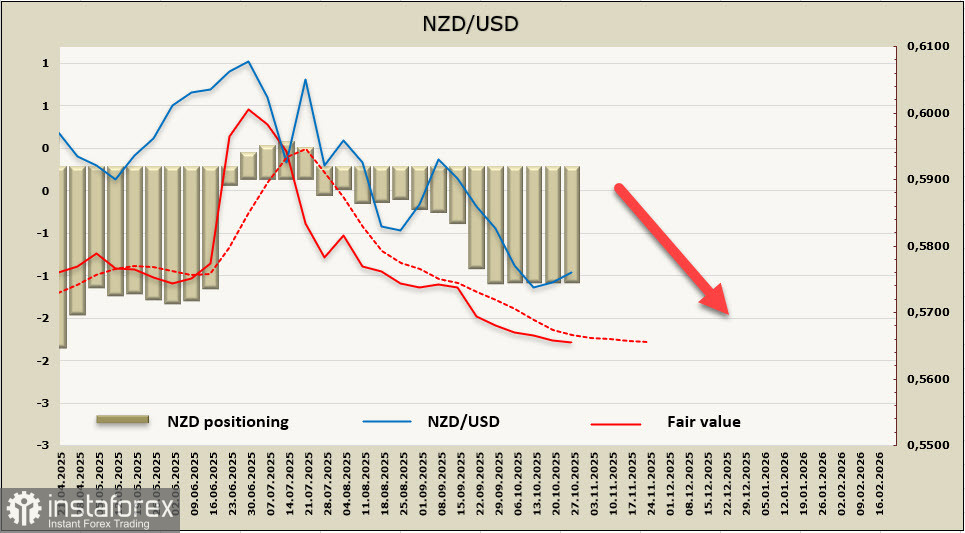

總體而言,我們注意到市場已經反映了預期中的 11 月降息,而更廣泛的經濟疲弱使得紐元難以增強。只有在新的數據出現後,預測才能重新審視。

計算出的價格仍然低於長期均值,目前沒有出現上升反轉的跡象。

紐元兌美元從10月14日的低點0.5677開始上調,但上漲幅度相當弱,因為紐元甚至未能達到0.5780的技術水準(今年下半年下跌幅度的23.6%回撤位),未來持續增長的可能性較低。 我們預計修正結束後將恢復下跌,特別是在全球風險偏好繼續減少的情況下。 一個正面的推動可能來自 中美貿易談判的成功結束。然而,我們對於雙方達成妥協方案的可能性評估較低,因為他們在方法上的分歧是根本性的,任何潛在的協議充其量也僅限於有限的範圍。