中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

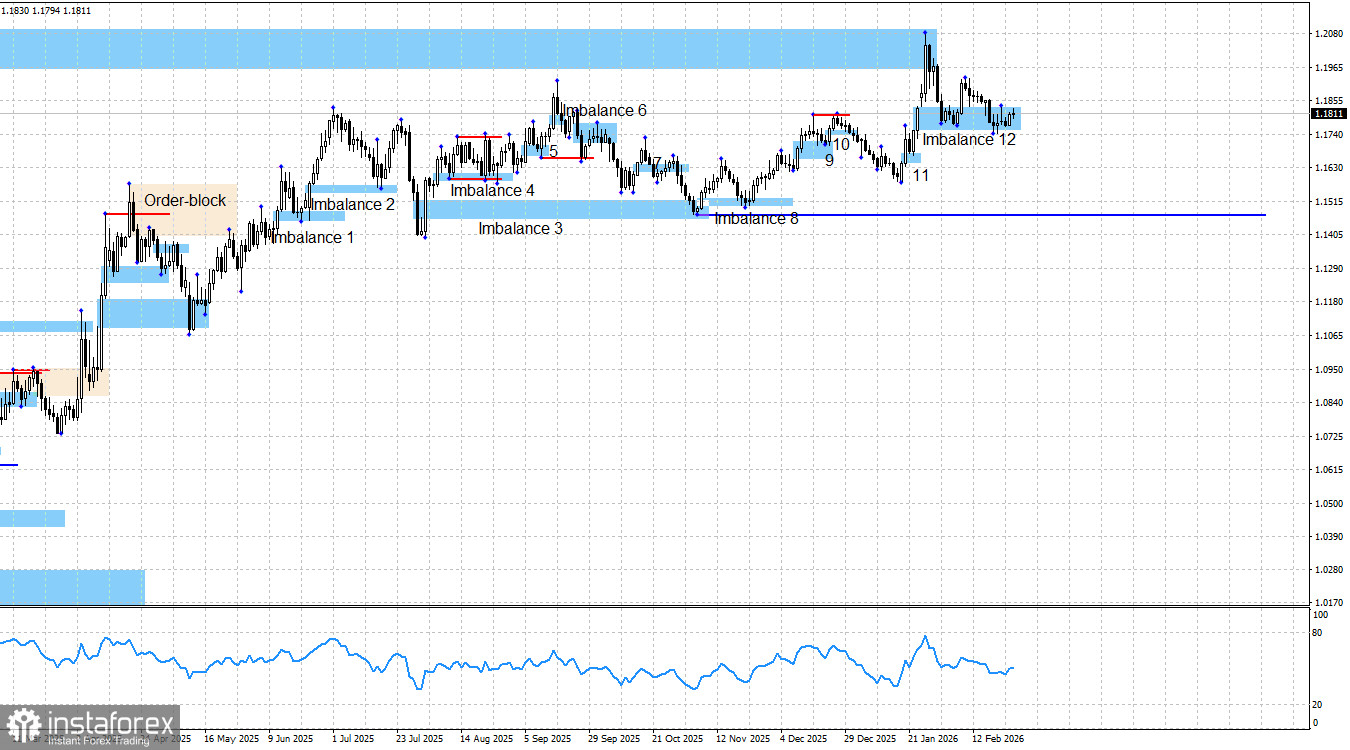

EUR/USD 這個貨幣對已經連續十三天處於回落狀態,不過嚴格來說,情況並非完全如此。在這 13 天當中,真正出現明顯下跌的時間不超過四天,其餘時間幾乎是橫盤整理,市場交投極為清淡。我之所以仍稱之為「下跌」,是因為在這段期間內,同樣沒有出現任何像樣的向上反彈。

回顧一下,匯價此前第二次進入第 12 號多頭失衡區,這原本帶來了出現第二次反應、並重新啟動多頭趨勢的希望。但如果我們檢視過去六天的走勢會發現,價格始終停留在這一失衡區內,既沒有表現出形成買入訊號的意願,也沒有顯示要徹底失效、被市場否定的跡象。於是,EUR/USD 目前等於被「懸在半空中」。

如果這個失衡區最終被確認失效,空頭可能會在一段時間內掌握主導權,不過整體多頭趨勢仍將維持不變。相反地,如果第 12 號失衡區出現明確反應,上漲進程將會恢復,而在當前條件下,我認為這仍是邏輯上最合理的場景。

最新的看漲不平衡 12 理論上早就可能被多次「失效」,但由於市場始終沒有對這一形態產生明確反應,因此並沒有任何合理理由去開立新的多單。整體而言,回踩 2 月 6 日低點、掃取該處流動性的情境依舊存在,不過連這種走法,目前看起來也相當不明朗。流動性掃單通常是又急又快,而現在我們看到的卻是已持續 6 天的橫盤整理。

整體圖表結構依然顯示多方占據主導地位,看漲趨勢仍然完好無損。目前匯價的確已經很接近暫時擱置看漲情境的臨界點,但不平衡 12 仍未被正式「否定」。無論如何,當下並不存在任何可供交易者據以入場做空的看跌形態;如前所述,趨勢依然偏多,因此從風險報酬的角度看,買入仍比賣出更合理。

週四的消息面極為清淡。美國初請失業金人數為 212,000 人,比市場預期多出 4,000 人。市場反應?幾乎沒有。因此,該貨幣對基本上維持原地踏步,交易者仍在等待某種明確方向的出現。

過去 6–7 個月裡,多頭一直擁有充足理由發起新一輪攻勢,而且這些理由並未隨時間推移而減弱,甚至有增無減。包括:FOMC 貨幣政策前景偏鴿(無論如何都談不上偏鷹)、Donald Trump 整體政策基調(近期並無本質改變)、美中對峙(目前只達成暫時停火)、美國國內以「No kings」為口號的反 Trump 抗議、就業市場疲弱、持續一個半月的秋季政府停擺、2 月份的再次停擺、美國對部分國家的軍事行動、對 Powell 的刑事訴訟、「Greenland confusion」事件,以及與加拿大和南韓關係的惡化。因此,在我看來,該貨幣對後續進一步走高完全合乎邏輯。

我仍然不認同當前已進入看跌趨勢的說法。消息面依舊極難被詮釋成對美元有利,這也是我不打算朝這個方向解讀的原因。圖中的藍線標示了一個價格水準,一旦有效跌破即可視為看漲趨勢結束。空頭需要將匯價向下推動約 280 點才有機會到達該位置,以目前的消息面與圖表結構來看,這依然是一項難度甚高的任務,畢竟圖上連一個像樣的看跌形態都沒有。作為歐元最近一段時間的上行目標,我原本關注的是週線圖上 2021 年 6 月形成的 1.1976–1.2092 看跌不平衡區域;目前該形態已被完全回補。在這之上,可以進一步關注兩個價位:1.2348 和 1.2564,這兩個水準分別對應月線圖上的兩個高點。

歐元區與美國新聞日曆:

- 歐元區 – 德國失業率(08:55 UTC)。

- 歐元區 – 德國失業人數變化(08:55 UTC)。

- 歐元區 – 德國消費者物價指數(13:00 UTC)。

- 美國 – 生產者物價指數(13:30 UTC)。

2 月 27 日的經濟日曆上共有四項數據,但都稱不上是重量級事件。週五消息面對市場情緒的實際影響,很可能再度十分有限。

EUR/USD 展望與交易建議:

在我看來,該貨幣對仍處於構築看漲趨勢的過程之中。儘管整體消息面依舊偏向多頭,過去幾個月空頭也多次發動反擊,但我依然看不到任何足以啟動真正看跌趨勢的現實理由。

從不平衡 1、2、4、5、3、8 和 9 這幾個區域,交易者都曾獲得買入歐元的機會;每一次入場之後,匯價都出現了一定程度的上漲,而整體看漲趨勢也得以延續。儘管近幾週的走勢並非我們理想中的那種強勢單邊,但透過在不平衡 12 之內完成一次流動性掃單,市場仍有機會釋放新的看漲訊號,並重新展開升勢。