Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Übersicht für den 15. April

US-Markt an der Weggabelung: Aufwärts oder abwärts?

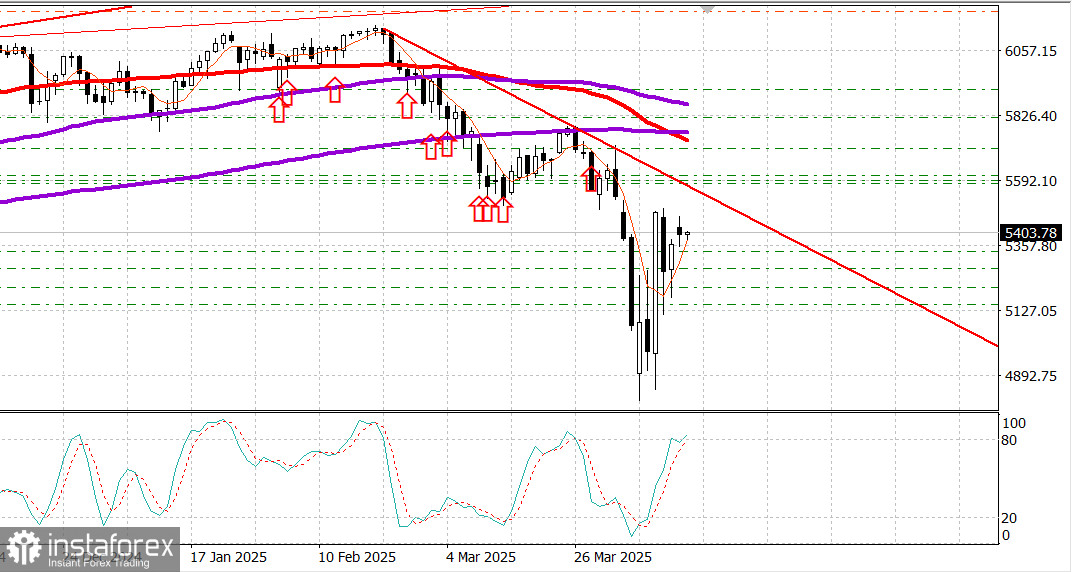

Wichtige US-Indizes am Montag: Dow +0,8%, NASDAQ +0,6%, S&P 500 +0,8%, S&P 500: 5.405, Handelsspanne: 5.100–5.800.

Die Aktien begannen die Woche positiv.

Der anfängliche Schwung trieb den S&P 500 um 1,8 % nach oben, dennoch schloss der Index letztendlich nur 0,8 % über dem Stand vom Freitag, nachdem er mittags ins Minus gerutscht war, bevor er sich wieder von den Tagestiefs erholte.

Die anfängliche Begeisterung der Investoren wurde durch die Erleichterung über die Ausnahme von Smartphones, Laptops, Halbleitern, Solarpaneelen und anderen Elektronikartikeln von den 10% globalen Zöllen und den 125% Einfuhrzoll auf chinesische Waren befeuert. Die zweite Hälfte der Sitzung verlor an Schwung, als Händler die Realität verdauten: 20% Zölle auf Fetanyl-bezogene chinesische Einfuhren bleiben bestehen.

Weitere Marktturbulenzen entstanden, als Handelsminister Howard Lutnick klarstellte, dass die Ausnahmen temporär seien, und Präsident Trump eine baldige Ankündigung eines neuen Zollsatzes auf Halbleiter versprach.

Intraday-Schwankungen bei Mega-Cap-Aktien trugen ebenfalls zur Volatilität des Marktes bei. NVIDIA (NVDA 110,71, -0,22, -0,2%) fiel auf, da es intraday bis zu +3,0% handelte, bevor es auf -1,7% zum Sitzungstief fiel.

Zehn der elf S&P 500 Sektoren schlossen mit Gewinnen. Sieben endeten mehr als 1,0% höher, wobei Finanzwerte durch eine günstige Reaktion auf Goldman Sachs' (GS 503,98, +9,54, +1,9%) Quartalsgewinne unterstützt wurden.

Zinssensitive Sektoren wie Immobilien (+2,2%) und Versorger (+1,8%) führten die Gewinne an, da die Staatsanleihenrenditen zurückgingen.

Die Rendite der 10-jährigen Anleihe fiel um 13 Basispunkte auf 4,36%, während die Rendite der 2-jährigen Anleihe um 12 Basispunkte auf 3,83% sank.

Der makroökonomische Kalender am Montag war frei von bedeutenden Berichten aus den USA.

In dieser Woche erwarten uns die Einzelhandelsumsätze aus März am Mittwoch, gefolgt von den Baubeginnen und Baugenehmigungen für März am Donnerstag.

Die Europäische Zentralbank wird am Donnerstag eine Sitzung abhalten und es wird allgemein erwartet, dass sie eine Zinssenkung um 25 Basispunkte ankündigt.

Jahresleistung bis heute:

Dow Jones Industrial Average: -4,8% S&P 500: -8,1% S&P Midcap 400: -11,7% Nasdaq Composite: -12,8% Russell 2000: -15,7%

Mit Blick auf Dienstag werden Marktteilnehmer Ausschau halten nach:

8:30 ET: April Empire State Manufacturing (Konsens -14,8; vorher -20,0), Exportpreise März (vorher 0,1%), Exportpreise ohne Landwirtschaft (vorher 0,1%), Importpreise (vorher 0,4%) und Importpreise ohne Öl (vorher 0,3%)

Energie: Brent Crude wird derzeit bei $65,20 gehandelt. Öl versucht, sich über dem $65 Niveau zu konsolidieren, angesichts einer moderaten Beruhigung auf dem US-Markt.

Fazit: Der US-Markt erholt sich allmählich von den wilden Schwankungen seit dem 2. April, als Präsident Trump eine Reihe von strafenden Zöllen einführte, die den globalen Handel erschütterten. Trotz Trumps teilweisem Rückzug — eine 90-tägige Zollpause für die meisten Länder und ein vorübergehender Aufschub der Zölle auf Elektronik — bleibt ein Basiszoll von 10% bestehen. Zudem bleibt die Handelsbeziehung zwischen den USA und China in einer Sackgasse und beide Seiten verharren auf fast Embargo-Niveaus gegenseitiger Zölle. Keine Gespräche sind in Sicht und jede Seite wartet darauf, dass die andere zuerst nachgibt. Diese Situation wird fast sicher kurzfristig zu einem Anstieg der Inflation führen, mit wirtschaftlichem Schmerz, der sowohl in den USA als auch in China lauert. Mehrere prominente amerikanische Wirtschaftsführer und Ökonomen warnen vor einer möglichen Rezession in den USA.

Deshalb glauben wir, dass der US-Markt sich nicht im Aufwärtstrend befindet, sondern vielmehr in einer Seitwärtsbewegung. Wenn die aktuelle Aufwärtsbewegung anhält, wäre es ratsam, Gewinne mitzunehmen. Bei einem Rücksetzer — insbesondere bei Indizes wie dem S&P 500 — empfehlen wir, in Long-Positionen zu gehen.