Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

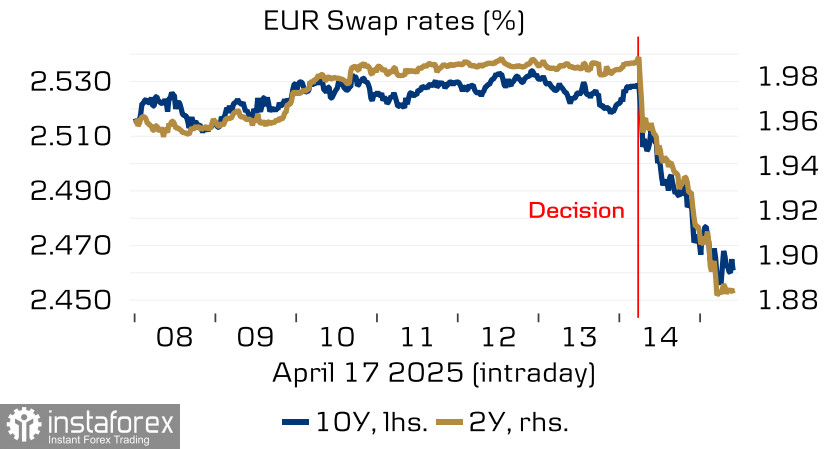

Wie erwartet, senkte die EZB alle wichtigen Zinssätze um einen Viertelpunkt, wodurch der Einlagensatz auf 2,25 % gesenkt wurde.

Bei diesem Treffen wurden keine neuen Mitarbeiterprognosen veröffentlicht, und angesichts der Störungen im globalen Handel aufgrund des „Befreiungstags“ waren die früheren Prognosen vom März offensichtlich veraltet, was sich in dem eher vagen Ausblick widerspiegelte.

Die EZB nahm eine deutlich zurückhaltende Haltung ein – und betonte, dass das Risiko einer steigenden Inflation abgenommen hat, was automatisch die Bereitschaft zu schnelleren Zinssenkungen impliziert. Darüber hinaus werden die Auswirkungen des sich entfaltenden Handelskrieges als negativ angesehen, da sie eine Bedrohung für das zukünftige Wirtschaftswachstum darstellen. EZB-Präsidentin Christine Lagarde brachte all diese Bedenken während der Pressekonferenz nach dem Treffen deutlich zum Ausdruck. Sie deutete auch an, dass während des Treffens eine Zinssenkung um 50 Basispunkte diskutiert wurde. Obwohl diese Option keine Unterstützung fand, zeigt allein die Tatsache, dass sie erwogen wurde, die Bereitschaft der EZB, die Normalisierung nicht zu verzögern. Blickt man in die Zukunft, stellt dies einen dauerhaft bärischen Faktor für den Euro dar, aufgrund der hohen Wahrscheinlichkeit sinkender Renditen, und die Märkte reagierten sofort auf den Wandel in Lagardes Rhetorik.

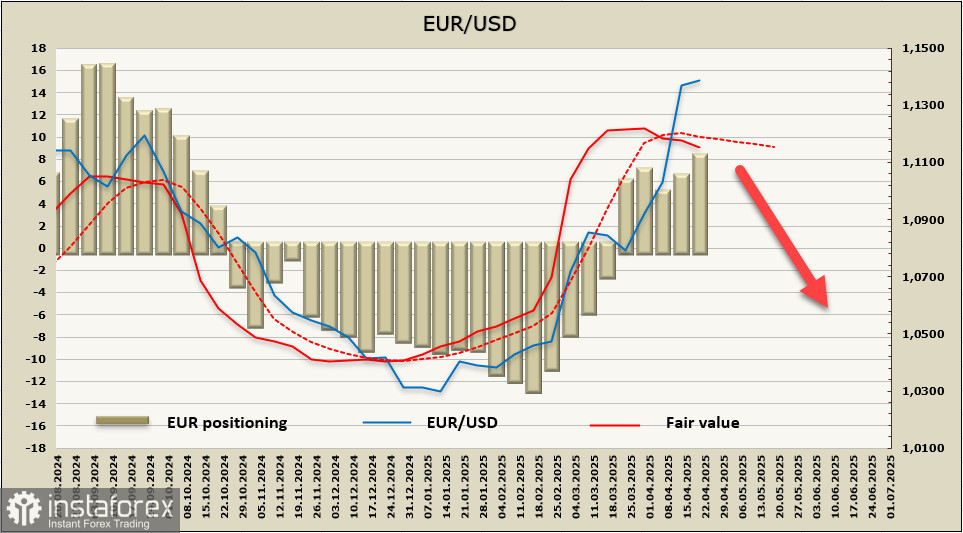

Alle Anzeichen deuteten auf eine Konsolidierung und die Bildung einer Abwärtsumkehr im EUR/USD hin, aber der US-Präsident Trump versetzte erneut die Märkte in Aufruhr, indem er die Frage aufwarf, wie man Fed-Chef Jerome Powell aus dem Amt entfernen könnte. Dies führte zu einem groß angelegten Dollar-Verkauf und zu einer erhöhten Nachfrage nach sicheren Hafenanlagen – insbesondere Gold –, da Trump im Grunde die Glaubwürdigkeit des Dollars als führende Weltreservewährung in Frage stellte. Der Euro reagierte im Einklang mit den breiteren Marktbewegungen, was den Anstieg nach oben erklärt. Langfristig sind die Risiken einer Abwärtsumkehr jedoch nicht verschwunden und nehmen tatsächlich weiter zu.

Die Netto-Long-Position im Euro stieg in der Berichtswoche um 1,55 Milliarden USD auf 9,77 Milliarden USD. Die Positionierung bleibt weiterhin zuversichtlich bullisch, dennoch zeigt der faire Wert weiterhin einen abwärtstrend.

Obwohl die spekulativen Positionierungen den Euro begünstigen, schneiden schnellere Indikatoren wie die Reaktionen der Aktienindizes auf jüngste Ereignisse und die Anleiherenditen in der Eurozone schlechter ab als ihre US-amerikanischen Gegenstücke. Letzte Woche nahmen wir an, dass EUR/USD sich in der Nähe des Widerstandslevels von 1,1445 umkehren würde, aber Trumps verbale Attacke auf die Führung der Fed löste einen Dollarausverkauf aus und ermöglichte es dem Euro, ein weiteres Hoch zu erreichen. Dennoch halten wir an der Ansicht fest, dass der Euro, sobald diese Phase erhöhter Volatilität vorbei ist, nach Süden drehen wird. Wir erwarten eine Korrektur in Richtung des Unterstützungsniveaus bei 1,1210, mit dem nächsten Ziel im Bereich von 1,0930/50.