Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die Inflation im Euroraum blieb im April im Vergleich zum März unverändert, ganz im Einklang mit den Prognosen—2,2 % im Jahresvergleich für den Gesamtindex und 2,7 % im Jahresvergleich für den Kernindex. Diese Stabilität der Inflation kommt der Europäischen Zentralbank (EZB) im Allgemeinen zugute, die durch Kommentare der Ratsmitglieder ihren allmählichen Übergang zu einer eher lockeren Haltung bestätigte.

Die Europäische Kommission veröffentlichte ein Update ihrer Wirtschaftsprognosen. Insbesondere wird das reale BIP-Wachstum für 2025 jetzt mit 0,9 % erwartet, gegenüber der November-Schätzung von 1,3 %. Die Herabstufung wird auf die gestiegene Unsicherheit in Bezug auf Zölle zurückgeführt. Die Inflation wird für 2025 mit 2,1 % im Jahresvergleich und für 2026 mit 1,7 % prognostiziert, wobei letztere von 1,9 % auf 1,7 % nach unten korrigiert wurde, was den Prognosen der EZB entspricht. Diese Anpassung deutet darauf hin, dass die EZB ihre Prognose im Juni ebenfalls senken könnte, was auf eine eher lockere Haltung hinweist.

Das allgemeine Sentiment verschlechtert sich. Während die PMI-Indizes relativ stabil bleiben, verbessern sie sich nicht und das Verbrauchervertrauen nimmt weiterhin ab.

Die EZB hat bei ihrem April-Treffen eine deutlich lockerere Haltung eingenommen, und seitdem haben die Kommentare der Offiziellen größtenteils diesen Ton widergespiegelt. Vor diesem Hintergrund erscheint eine weitere Zinssenkung im Juni sehr wahrscheinlich, und weitere Senkungen könnten folgen, falls die Unsicherheit anhält und das wirtschaftliche Momentum weiter nachlässt. Derzeit preisen die Märkte einen Endzinssatz von etwa 2% ein, was eine weitere Senkung im Juni impliziert – jedoch nur, wenn sich die wirtschaftliche Lage nicht verschlechtert.

Es gibt auch einige positive Nachrichten – die EU und die USA haben endlich Handelsverhandlungen aufgenommen. Während es noch keine konkreten Ergebnisse gibt, sorgen die begonnenen Gespräche für eine Entspannung der Spannungen. Es ist unklar, wer letztendlich profitieren wird – der Euro oder der Dollar. Die EU befindet sich anfänglich in einer schwächeren Position, da sie sich gezwungen sieht, in die Defensive zu gehen, und die Spannung liegt wahrscheinlich darin, wie viel Zugeständnisse die EU machen wird. Dies wird die Aussichten des Euro beeinflussen.

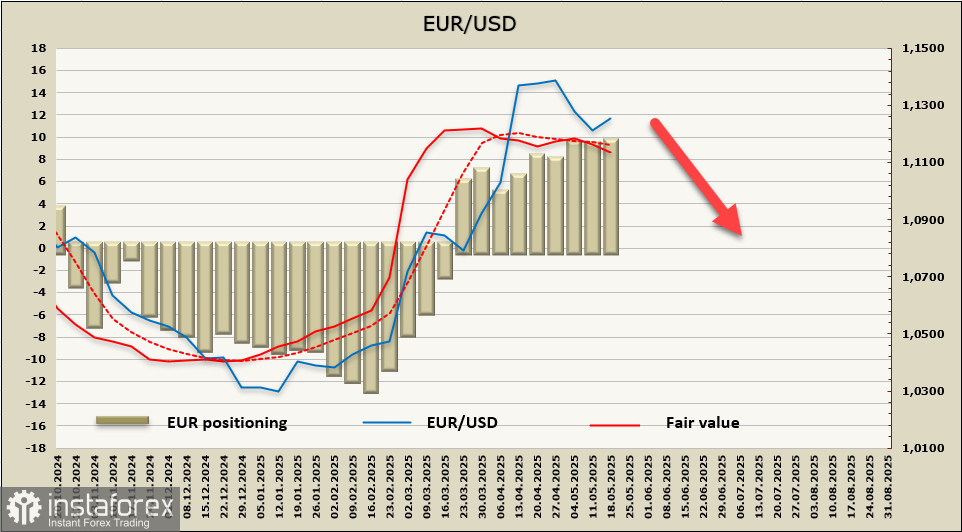

Die Nettolongpositionen im Euro sind während der Berichtswoche um 1,1 Milliarden Euro gestiegen und erreichten 11,8 Milliarden Euro. Die spekulative Positionierung bleibt eindeutig optimistisch, aber die Schätzung des fairen Wertes zeigt einen Abwärtstrend.

Das Währungspaar EUR/USD verbrachte die Woche erwartungsgemäß in einer Handelsspanne und erholte sich leicht vom Tief bei 1,1066. Derzeit gibt es weniger Gründe für ein Wachstum; wir erwarten ein fortgesetztes Handelsspannenverhalten mit einer Tendenz zu einem Rückgang auf 1,1066. Die Widerstandszone bei 1,1260/80 wird voraussichtlich einen lokalen Höchststand bilden, gefolgt von einem Rückgang. Ein Anstieg über 1,1260/80 wird als unwahrscheinlich angesehen.