Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Im Mittelpunkt der globalen Aufmerksamkeit zu stehen und das "Schicksal des Planeten zu gestalten" – das ist es, was Donald Trump am meisten genießt. Für ihn ist es essenziell, ständig Schlagzeilen zu generieren und die Märkte zum Zittern zu bringen, während Medienkanäle mit Eilmeldungen explodieren. Was den Plan des US-Präsidenten betrifft, Amerika wieder groß zu machen, bleibt das zentrale Ziel die Reduzierung des Handelsdefizits. Trump glaubt, dieses Defizit sei das Ergebnis von Jahrzehnten, in denen andere Länder die Vereinigten Staaten um Hunderte von Milliarden Dollar jedes Jahr "geprellt" haben.

Donald Trump 2.0 ist zurück, um globale Gerechtigkeit wiederherzustellen. Eines seiner gewählten Werkzeuge ist die Implementierung umfassender Zölle. Das ist jedoch nichts Neues – er hat während seiner ersten Amtszeit genau dasselbe getan. Nun betreffen die erweiterten US-Zölle 60 Länder, aber die auffälligste Frage ist: Warum wurde Land Nr. 1 auf der Liste so hart getroffen?

- Vietnam – 46 %

- Thailand – 37 %

- China – 33 %

- Indonesien – 32 %

- Schweiz – 32 %

- Taiwan – 32 %

- Südafrika – 31 %

- Indien – 27 %

- Südkorea – 26 %

- Japan – 24 %

- Malaysia – 24 %

- Europäische Union – 20 %

- Philippinen – 18 %

- Israel – 17 %

- Norwegen – 16 %

Inmitten des durch Donald Trump orchestrierten Zollchaos ziehen sich Investoren allmählich aus der US-Wirtschaft und den US-Aktienmärkten, den größten der Welt, zurück. Ein Teil des Kapitals fließt nach Europa. Im vergangenen Jahr (Stand 16. Mai) erhielten europäische Aktien-ETFs Zuflüsse in Höhe von 34 Milliarden Euro. Im Gegensatz dazu zogen US-Aktienfonds im selben Zeitraum nur 8,2 Milliarden Euro an, laut Morningstar.

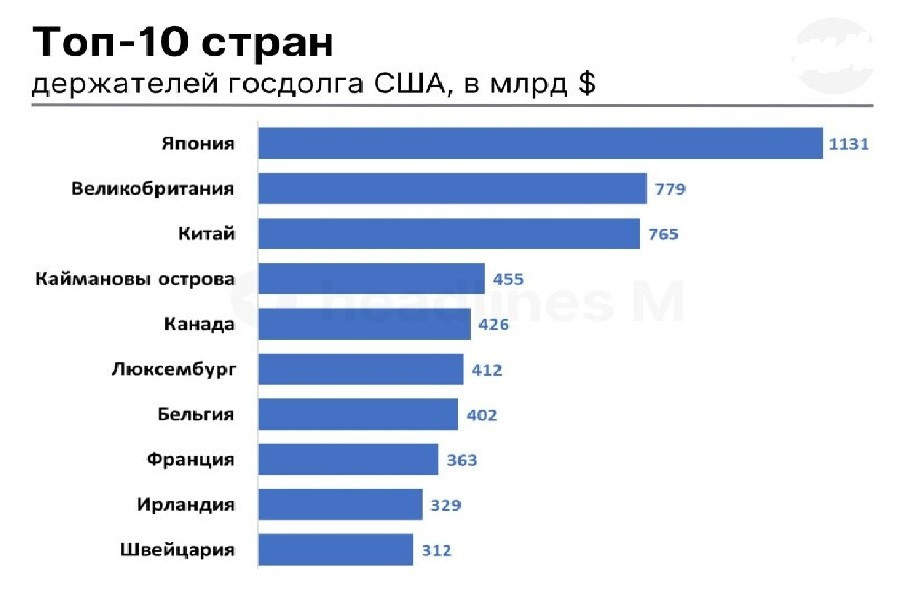

Unterdessen hat China so viele US-Staatsanleihen abgebaut, dass es nun auf den dritten Platz unter den größten ausländischen Inhabern zurückgefallen ist. Das Vereinigte Königreich hat den zweiten Platz eingenommen, mit Beständen im Wert von 352 Milliarden Dollar.

Japan bleibt der größte Inhaber von US-Staatsanleihen mit Beständen in Höhe von insgesamt 1,13 Billionen US-Dollar, was es zu einem primären Risikofaktor für US-Staatspapiere macht. Die Ära, in der Japan über mehrere Jahrzehnte hinweg zuverlässig günstiges Kapital für Investitionen in amerikanische Anleihen und Aktien bereitstellte, ist zu Ende gegangen. Seit gestern hat Japan offiziell den Status verloren, den es seit 1991 innehatte. Deutschland ist jetzt der größte Gläubiger der Welt.

Die Bank of Japan begann bereits im März 2024, die Zinssätze zu erhöhen, und ging von -0,1% auf den aktuellen Stand von 0,5%. Infolgedessen stieg die Rendite japanischer 30-jähriger Staatsanleihen seit April um 100 Basispunkte auf einen historischen Höchststand von 3,1%.

Am 19. Mai gab der japanische Premierminister Shigeru Ishiba eine deutliche Warnung aus. Er wies darauf hin, dass das Schuldenniveau der Regierung „schlimmer als in Griechenland“ geworden sei, mit einem Schulden-BIP-Verhältnis, das jetzt bei astronomischen 260% liegt. Diese alarmierende Zahl könnte dazu führen, dass japanische Pensionsfonds und Versicherungsunternehmen ihre Investitionen in ausländische Anleihen überdenken.

Wenn sie beginnen, massenhaft US-Staatsanleihen abzustoßen, könnten die Konsequenzen für die USA katastrophal sein. Ein starker Ausverkauf hat bereits die Renditen von US-Staatsanleihen in die Höhe getrieben. Zeitweise erreichte die 30-jährige Rendite 5,15%, den höchsten Stand seit Oktober 2023. Je höher die Rendite, desto mehr Dollar werden benötigt, um die Schulden zu bedienen. Derzeit beläuft sich die US-Staatsverschuldung auf 36,8 Billionen US-Dollar, mit jährlichen Zinsausgaben von 952 Milliarden US-Dollar.

Donald Trump hat wiederholt betont, dass die Senkung der Renditen oberste Priorität hat. Allerdings liegen die Stellhebel, um dies zu erreichen, allein bei der Federal Reserve, nicht beim Präsidenten. Folglich hat Trump häufig den Fed-Vorsitzenden Jerome Powell angegriffen und in seiner typischerweise fordernden Art Zinssenkungen verlangt.

Die Federal Reserve hat zwei Hauptoptionen:

- Die Zinssätze zu senken oder

- Die quantitativen Lockerungen durch den Kauf von Anleihen am offenen Markt wiederaufzunehmen

Aber Jerome Powell widersteht beiden Optionen, aus Furcht, dass Lockerungen die Inflation anheizen könnten, insbesondere inmitten Amerikas unberechenbarer Handelspolitik. Selbst wenn das Weiße Haus einen Weg findet, Druck auf die Federal Reserve auszuüben, riskiert es, das Vertrauen der Investoren noch weiter zu untergraben. In der Vergangenheit galten US-Staatsanleihen als sichere Anlage. Heute sind sie zur Quelle von Besorgnis geworden.

Gleiches gilt für den US-Dollar, den das Weiße Haus inzwischen in schwächerer Form bevorzugt. Die Abwertung des Dollars ist eine weitere potenzielle Methode, um die Kluft zwischen Staatsverschuldung und Handelsdefizit zu verringern. Dieser Ansatz ist weniger offensichtlich, aber theoretisch effektiv. Eine schwächere Währung kann die Wettbewerbsfähigkeit der US-Exporte erheblich verbessern.

Schließlich ist der Dollar in Handelsbegriffen „chronisch überbewertet“. Laut Stephen Miran, Vorsitzender des Council of Economic Advisers, könnte in seinem Bericht „A User's Guide to Restructuring the Global Trade System“ eine groß angelegte Zollpolitik und der Verzicht auf die starke Dollar-Politik die globale Handels- und Finanzlandschaft umgestalten.

Aber wie viel Abschwächung ist genug? Und wie weit ist Washington bereit, zu gehen, um diese Strategie vollständig umzusetzen?

Bisher scheint sich die Strategie so zu entfalten, wie das Weiße Haus es beabsichtigt hat. Seit Jahresbeginn hat der Dollar fast 10 % verloren, angesichts wachsender Bedenken über die fiskalische Stabilität der USA und ihren schwindenden Status als sicherer Hafen.

Die Lehren aus Trumps erster Amtszeit zeigen jedoch, dass ein Rückgang des USD um 15 % möglicherweise nicht ausreichend ist. Damals konnte das Defizit, das hartnäckig bei etwa 3 % des BIP blieb, nicht verringert werden.

Das Gespräch hat sich nun auf eine mögliche Abwertung des US-Dollars um 20 % oder sogar 30 % verlagert. Laut mehreren Analysten könnten nur solche Werte ausreichen, um das Handelsdefizit zu beseitigen. Die USA haben in der jüngeren Geschichte mehrmals versucht, das Defizit durch Dollarabwertung zu verringern, jedoch ohne Erfolg, ohne eine Rezession auszulösen.

In den 1980er-Jahren wurde das Defizit dank der Plaza-Vereinbarung und einem fast 50%igen Wertverfall des Dollars beseitigt. Doch in den 2000er-Jahren verschlechterte sich das Defizit trotz einer 40%igen Abwertung tatsächlich und erreichte 2005 6 % des BIP. Erst durch die Große Rezession von 2008–2009, die die Importe drastisch reduzierte, begann das Defizit zu schrumpfen.

Zusammengefasst sind große Dollarrückgänge selten und bringen oft unvorhersehbare Konsequenzen für den globalen Handel mit sich. Darüber hinaus reicht der Wechselkurs allein nicht als Korrekturmaßnahme aus. Es bedarf einer Kombination von Maßnahmen, um das grundlegende Ungleichgewicht im Handel anzugehen, darunter:

- Währungsabwertung

- Strukturreformen

- Neuausrichtung der globalen Investitionsströme

Kann das Handelsdefizit also wirklich verschwinden? Laut Hedgefonds-Manager Andreas Steno Larsen wäre ein 20–25%iger Rückgang des Dollars ausreichend, um das Defizit automatisch zu eliminieren. Peter Hooper, Analyst bei der Deutschen Bank, glaubt, dass ein Rückgang des Greenbacks um 20–30 % das Defizit um etwa 3 % des BIP reduzieren könnte. Zum Vergleich: Im Jahr 2024 lag das US-Handelsdefizit bei 3,1 % des BIP.

"Dies deutet darauf hin, dass eine signifikante Umkehr der etwa 40%igen realen Aufwertung des Dollars gegenüber einem breiten Währungskorb seit 2010 ausreichen könnte, um das aktuelle Defizit wieder auszugleichen", erklärte Hooper.

Obwohl ein schwächerer Dollar wahrscheinlich auf Kosten eines bedeutenden wirtschaftlichen Abschwungs in den USA gehen würde, möglicherweise sogar einer Rezession, scheint die US-Regierung bereit zu sein, dieses Risiko einzugehen.

29. Mai, 02:30 Uhr / Japan /***/ Verbraucherpreisindex für Mai /

Vorher: 34,1 Pkt. / Aktuell: 31,2 Pkt. / Prognose: 31,8 Pkt. / USD/JPY – im Sinkflug

Das Verbrauchervertrauen in Japan verschlechterte sich im April weiter, wobei der Index von 34,1 auf 31,2 Punkte fiel und damit den tiefsten Stand seit Februar 2023 erreichte. Dies markiert den fünften Monat in Folge des Rückgangs. Alle Komponenten des Index zeigten zunehmenden Pessimismus:

- Wahrnehmung der Lebensstandards

- Einkommenserwartungen

- Arbeitsmarktbedingungen

- Bereitschaft zu größeren Anschaffungen

Der Rückgang der Verbraucherstimmung deutet auf anhaltende Schwäche in der Inlandsnachfrage hin und könnte Druck auf den Yen ausüben. Während die Prognose für Mai eine teilweise Erholung auf 31,8 Punkte vorschlägt, könnte die Bestätigung dieses Trends die japanische Währung vorübergehend stützen, aber der Gesamtausblick bleibt vorsichtig.

29. Mai, 15:30 Uhr / USA /* BIP-Wachstumsrate Q1 / Vorher: 3.1% / Aktuell: 2.4% / Prognose: -0.3% / USDX (6-Währungs-USD-Index) – Im Sinkflug**

Laut vorläufiger Daten könnte die US-Wirtschaft im 1. Quartal 2025 um -0.3% geschrumpft sein, was den ersten Rückgang seit Anfang 2022 markiert. Diese Wende steht im Gegensatz zum Wachstum von 2.4% im 4. Quartal 2024 und spiegelt die Auswirkungen der letzten Welle von Handelsbarrieren wider. Ängste vor Zöllen führten zu einem starken Anstieg der Importe – um bis zu 41,3 % – da Unternehmen und Verbraucher versuchten, ihre Bestände aufzufüllen, was Druck auf die Handelsbilanz ausübte. Das Wachstum der Verbraucherausgaben verlangsamte sich auf 1,8 %, während die Staatsausgaben um 5,1 % zurückgingen. Der einzige Lichtblick waren die Investitionen in Sachkapital, die um 7,8% stiegen. Erwartungen eines Abschwungs könnten den Dollar schwächen, insbesondere wenn diese vorläufige, stark negative Schätzung bestätigt wird.

29. Mai, 15:30 Uhr / USA /* BIP-Preisindex Q1 / Vorher: 1.9% / Aktuell: 2.3% / Prognose: 3.7% / USDX – Im Aufschwung**

In der Zwischenzeit wird erwartet, dass der sogenannte US-BIP-Deflator laut vorläufigen Schätzungen deutlich ansteigt – von 2.3% auf 3.7%. Dies wäre eine sehr bemerkenswerte Beschleunigung des Preiswachstums inmitten handelsbezogener Turbulenzen. Der Trend weist auf einen anhaltenden Inflationsdruck hin, trotz einer abkühlenden Wirtschaft. Ein Anstieg des Deflators kann vom Markt als Grund angesehen werden, dass die Fed eine vorsichtige Rhetorik beibehält und könnte den Dollar stützen, insbesondere da das BIP-Wachstum verlangsamt.

29. Mai, 15:30 Uhr / USA / Erstanträge auf Arbeitslosenunterstützung (wöchentlich) / Vorher: 229K / Aktuell: 227K / Prognose: 230K / USDX – Im Sinkflug**

Die Erstanträge auf Arbeitslosenunterstützung in den USA fielen in der Woche bis zum 17. Mai auf 227.000, niedriger als erwartet und den niedrigsten Stand seit vier Wochen. Dieser Trend deutet auf einen widerstandsfähigen Arbeitsmarkt hin, trotz hoher Zinssätze und anhaltender wirtschaftlicher Unsicherheiten. Allerdings stiegen die laufenden Ansprüche um 36.000 auf 1,903 Millionen, was auf Herausforderungen bei der Wiedereinstellung hindeutet. Besonders auffällig war der Anstieg der Ansprüche von Bundesangestellten, die um 157 auf 595 stiegen, angesichts anhaltender Entlassungen in der Regierung. Moderat positive Arbeitslosendaten können dem Dollar örtlich etwas Unterstützung bieten.

29. Mai, 17:00 Uhr / USA / Schwebende Hausverkäufe (April) / Vorher: -3.6% / Aktuell: -0.6% / Prognose: 1.9% / USDX – Im Aufschwung**

Die schwebenden Hausverkäufe in den USA gingen im März 2025 um 0.6 % im Jahresvergleich zurück. Angesichts des komplizierten wirtschaftlichen Umfelds wird dieser Rückgang als Zeichen einer Stabilisierung des Immobilienmarktes angesehen. Prognosen, die darauf hindeuten, dass der Indikator bald positiv werden könnte, könnten als Signal eines Trendwechsels interpretiert werden und Unterstützung für den Dollar bieten, insbesondere im Vergleich zur schwächelnden Leistung in anderen Sektoren.

29. Mai, 19:00 Uhr / USA / Rohöllagerbestände (EIA) / Vorher: +3.454M Barrel / Aktuell: +1.328M / Prognose: +0.109M / Brent – Im Aufschwung**

Die kommerziellen Rohöllagerbestände in den USA stiegen um 1,328 Millionen Barrel für die Woche bis zum 16. Mai, weit über den Erwartungen, aber deutlich niedriger als in der vorherigen Berichtsperiode. Auch Benzin- und Destillatbestände stiegen, jedoch moderat. Sollten zukünftige Daten einen Rückgang der US-Rohölbestände zeigen, könnten die Ölpreise weiter steigen.

30. Mai, 02:30 Uhr / Japan / Tokyo VPI (Mai) / Vorher: 2.9% / Aktuell: 3.5% / Prognose: 3.6% / USD/JPY – Im Sinkflug**

Die Verbraucherpreisinflation in Tokio beschleunigte sich im April auf 3.5 %, deutlich über dem vorherigen Wert von 2.9 %, was auf wachsenden Inflationsdruck in der Wirtschaft Japans hinweist. Trotz leicht unter der Prognose bestätigt der Trend den anhaltenden Preisschwung, insbesondere relevant für die Politik der Bank of Japan. Anhaltende Inflation verringert die Attraktivität des Yen als sicherer Hafen und könnte die internen Rufe nach einer Anpassung der aktuellen Geldpolitik verstärken. Selbst ein moderater Anstieg der Inflation, wie gemeldet, wird wahrscheinlich als potenzielles Argument für eine Straffung der Politik interpretiert, was dem Yen Raum zur Stärkung gibt.

30. Mai, 02:50 Uhr / Japan // Einzelhandelswachstum im April / Vorher: 1.3% / Aktuell: 3.1% / Prognose: 2.9% / USD/JPY – im Aufschwung** Jährliches Einzelhandelswachstum in Japan erreichte im März 3.1 %, überstieg den Wert des Vormonats und näherte sich der Prognose. Dies markierte den 36. Monat in Folge Wachstum im Einzelhandelssektor. Haupttreiber waren Zuwächse bei Verkäufen von:

- Elektronik

- Bekleidung

- Kraftstoff

- Lebensmittel

Jedoch wird ein lokaler Rückgang auf 2.9 % im April erwartet, was moderaten Druck auf den Yen ausüben könnte.

30. Mai, 02:50 Uhr / Japan // Wachstum der Industrieproduktion im April / Vorher: 0.1% / Aktuell: 1.0% / Prognose: 0.5% / USD/JPY – im Aufschwung**

Ähnlich dem Bericht des Industriesektors stieg die Industrieproduktion Japans im März um 1% im Jahresvergleich, und übertraf sowohl frühere Werte als auch Markterwartungen. Die Daten signalisieren eine Erholung im Fertigungssektor trotz schwacher globaler Nachfrage und Exportunsicherheit. Dennoch wird für April erwartet, dass der Wert sich von 1 % auf 0,5 % halbiert. Ein weiterer Schlag für den Yen.

30. Mai, 04:30 Uhr / Australien // Veränderung der Baugenehmigungen im April (m/m) / Vorher: -0.2% / Aktuell: -8.8% / Prognose: 3.1% / AUD/USD – im Aufschwung**

Die Daten des australischen Bauwesens signalisieren Risiken für die Binnenaktivität. Im März ging die Anzahl der erteilten Baugenehmigungen im Vergleich zu Februar um 8.8 % zurück und erreichte ein Sechsmonatstief. Es war der schärfste Rückgang seit Juni 2023 und markierte einen zweiten aufeinanderfolgenden Rückgang. Der Abwärtstrend wurde sowohl bei privaten Häusern als auch bei anderen Wohnprojekten beobachtet. Angesichts solcher schwacher Daten scheint die Prognose von 3.1% für April optimistisch. Eine Bestätigung könnte als positives Signal für den australischen Dollar dienen.

30. Mai, 09:00 Uhr / Deutschland /*/ Einzelhandelswachstum im April / Vorher: 4.3% / Aktuell: 2.2% / Prognose: 2.4% / EUR/USD – Im Aufschwung**

Der deutsche Einzelhandel zeigt eine positive, aber zurückhaltende Entwicklung. Die Verkaufszahlen im März stiegen um 2.2 % im Jahresvergleich, deutlich niedriger als der Sprung im Februar. Trotz einer laufenden Erholung von der Rezession 2023 bleibt das Wachstum moderat, da Inflationsdruck und schwaches Konsumentenvertrauen weiterhin die Nachfrage belasten. Die Prognose für April liegt bei 2.4 %. Eine Erfüllung dieser Prognose würde eine Stabilisierung der Konsumentenaktivität in Deutschland signalisieren – ein unterstützender Faktor für den Euro.

30. Mai, 15:00 Uhr / Deutschland /*/ Verbraucherpreise im Mai (Vorläufig) / Vorher: 2.2% / Aktuell: 2.1% / Prognose: 2.0% / EUR/USD – Im Sinkflug**

Die harmonisierte Inflation in Deutschland lag im April bei 2.1 %, dem niedrigsten Wert seit Oktober letzten Jahres. Die Energiepreise sanken weiter, und die Lebensmittelinflation verlangsamte sich. Allerdings wurden die Dienstleistungen erneut zur Quelle des Preisdrucks, wobei die Kerninflation auf 2.9 % anstieg, was auf anhaltende interne Inflationsfaktoren hinweist. Die Prognose für Mai sieht eine weitere Verlangsamung auf 2.0 % vor. Eine Bestätigung könnte den Druck auf den Euro erhöhen.

30. Mai, 15:30 / Kanada // Wachstum des BIP Q1 / Vorher: 2,2% / Aktuell: 2,6% / Prognose: 0,6% / USD/CAD – Anstieg**

Die kanadische Wirtschaft wuchs im vierten Quartal 2024 um 2,6% im Jahresvergleich – das stärkste Ergebnis seit Anfang 2023. Stetiger Konsum und eine Erholung der Investitionstätigkeit übertrafen sowohl die revidierten Vorjahresdaten als auch die Markterwartungen. Allerdings wird für das erste Quartal 2025 eine deutliche Verlangsamung auf 0,6% erwartet. Eine Bestätigung könnte den kanadischen Dollar unter Druck setzen.

30. Mai, 15:30 / USA /*/ Wachstum der persönlichen Einkommen im April (m/m) / Vorher: 0,7% / Aktuell: 0,5% / Prognose: 0,3% / USDX – Rückgang**

Die persönlichen Einkommen in den USA sind im März um 0,5% gestiegen, nachdem sie im Februar noch bei 0,7% lagen, was eine Verlangsamung der Einkommenszuwächse der Haushalte bestätigt. Moderates Wachstum wurde durch kontinuierliche Zuwächse bei Löhnen und Gehältern, Mieteinnahmen und Kapitaleinkommen (Dividenden, Zinsen) gestützt. Die Prognose für April ist noch niedriger (0,3%). Eine Bestätigung würde auf ein schwächelndes Verbrauchspotential hinweisen und den Dollar unter Druck setzen.

30. Mai, 15:30 / USA /*/ Wachstum der persönlichen Ausgaben im April (m/m) / Vorher: 0,5% / Aktuell: 0,7% / Prognose: 0,2% / USDX – Rückgang**

Die Konsumausgaben in den USA stiegen im März monatlich um 0,7%, eine Beschleunigung gegenüber Februar. Haupttreiber waren Autokäufe und eine stärkere Nachfrage nach Dienstleistungen, von Gastronomie bis hin zu Gesundheitswesen. Trotz der Aktivität im März wird für April eine Verlangsamung auf nur 0,2% erwartet. Eine Bestätigung könnte den Dollar angesichts anhaltender Inflationsrisiken und Unsicherheiten rund um die Fed-Politik schwächen.

30. Mai, 15:30 / USA /*/ PCE-Preisindex im April / Vorher: 2,7% / Aktuell: 2,3% / Prognose: 2,2% / USDX – Rückgang**

Die PCE-Inflation in den USA fiel im März auf 2,3% und erreichte den niedrigsten Wert seit fünf Monaten. Sollte die April-Veröffentlichung die prognostizierten 2,2% erreichen, könnten die Märkte dies als weiteren Beweis für eine Preisstabilisierung sehen und die Wahrscheinlichkeit einer entschlossenen Fed-Rhetorik verringern – eine bärische Entwicklung für den Dollar. Ein positiver Überraschungswert hingegen würde als Warnsignal gewertet und hohe Zinsen begünstigen.

30. Mai, 16:45 / USA // Mai Chicago Geschäftstätigkeitsindex / Vorher: 47,6 / Aktuell: 44,6 / Prognose: 45,1 / USDX – Anstieg**

Der Geschäftstätigkeitsindex von Chicago fiel im April auf 44,6 – der schwächste Wert seit drei Monaten und der 17. aufeinanderfolgende Rückgang. Rückgänge bei Aufträgen und Produktion deuten auf eine anhaltende Schwäche in den einzelnen Sektoren hin. Steigende Bestände spiegeln wahrscheinlich Vorratskäufe angesichts von Zolldrohungen wider. Die Erzeugerpreise stiegen auf den höchsten Stand seit August 2022. Befragte nannten abrupte Änderungen in der US-Handelspolitik. Die Prognose für Mai von 45,1 könnte eine Stabilisierung signalisieren und den Dollar unterstützen.

30. Mai, 17:00 / USA // Mai Verbrauchervertrauen (Universität von Michigan) / Vorher: 57,0 / Aktuell: 52,2 / Prognose: 50,8 / USDX – Rückgang**

Der Index des Verbrauchervertrauens der Universität von Michigan wird für Mai auf 50,8 prognostiziert, der niedrigste Wert seit Juni 2022. Beide Komponenten verschlechtern sich:

- Aktuelle Bedingungen

- Erwartungen

Der Rückgang des Vertrauens spiegelt Bedenken über die Handelspolitik, Preise und sinkende reale Einkommen wider und zieht den Dollar nach unten.

31. Mai, 4:30 / China /*/ Mai Manufacturing PMI / Vorher: 50,5 / Aktuell: 49,0 / Prognose: 49,5 / USD/CNY – Rückgang, Brent – Anstieg**

Der Manufacturing PMI in China fiel im April auf 49 – der niedrigste Wert seit Dezember. Es war die erste Kontraktion seit vier Monaten und deutet auf eine fragile Erholung hin. Schwache neue und Exportaufträge heben steigende Handelskonflikte mit den USA hervor, wobei auch Beschäftigung und Einkauf zurückgehen, während die Preisindizes am schnellsten seit sieben Monaten gesunken sind. Das Geschäftsklima fiel auf ein 7-Monats-Tief. Die Mai-Prognose sieht jedoch eine leichte Erholung auf 49,5 vor. Sollte dies bestätigt werden, könnte dies den Yuan leicht stärken und die Ölpreise stützen.

- 29. Mai, 15:30 / USA / Rede von Richmond Fed-Präsident Thomas Barkin / USDX • 29. Mai, 17:40 / USA / Rede von Chicago Fed-Präsident Austan Goolsbee / USDX • 29. Mai, 22:00 / UK / Rede von Bank of England Gouverneur Andrew Bailey / GBP/USD • 29. Mai, 21:00 / UK / Rede von Federal Reserve Gouverneurin Adriana Kugler / USDX • 29. Mai, 23:00 / USA / Rede von San Francisco Fed-Präsidentin Mary Daly / USDX • 30. Mai, 03:30 / USA / Rede von Dallas Fed-Präsidentin Lorie Logan / USDX • 30. Mai, 19:20 / USA / Rede von Atlanta Fed-Präsident Raphael Bostic / USDX • 31. Mai, 02:30 / USA / Rede von Chicago Fed-Präsident Austan Goolsbee / USDX

- Zusätzliche Reden führender Zentralbankvertreter werden an diesen Tagen erwartet. Ihre Kommentare lösen oft Volatilitäten am Devisenmarkt aus, da sie Hinweise auf bevorstehende politische Maßnahmen in Bezug auf Zinssätze geben könnten.