Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Nach einem scharfen, fast katastrophalen Rückgang im März und April erholten sich die wichtigen US-Aktienindizes im Mai und glichen den Rückgang vollständig aus. Das Vertrauen unter den Marktteilnehmern wächst, dass diese Erholung nicht das endgültige Limit der Ambitionen der Investoren sein könnte.

Warum glauben Marktteilnehmer, dass der Zollkonflikt die Aktien nicht erheblich beeinträchtigen wird?

Es scheint, dass der Markt zunehmend versteht, dass die US-Wirtschaft einem massiven Zollkonflikt mit China nicht standhalten kann, aufgrund ihrer starken gegenseitigen Abhängigkeit – eine, die merklich zugunsten der USA tendiert. Daher wird angenommen, dass Präsident Trumps Manöver rund um dieses Thema aus einer schwachen Verhandlungsposition heraus resultieren und darauf abzielen, China zu einschüchtern, um Handelsvorteile zu erlangen. Keiner der zuvor angekündigten extremen Zölle ist wahrscheinlich eine reale Bedrohung – sie sind lediglich Druckmittel, etwas, das Peking voll und ganz versteht und entsprechend einschätzt.

Höchstwahrscheinlich werden die USA nachgeben und mit China verhandeln müssen, was zu deutlich niedrigeren Zöllen führen wird – es sei denn, es kommt zu einer Eskalation der Krise und einem militärischen Konflikt, auf den Washington trotz seines Getöses und Prahlens nicht vorbereitet ist.

Der erste Grund für die anhaltende Nachfrage nach Aktien liegt also in der geopolitischen Schwäche der Vereinigten Staaten. Märkte glauben, der Handelskrieg werde in einem Kompromiss enden, der für beide Seiten zufriedenstellend ist. Der zweite Grund ist die hohe Wahrscheinlichkeit, dass die Federal Reserve, trotz ihrer Rhetorik, die eine baldige Zinssenkung leugnet, aufgrund des verlangsamenden Wirtschaftswachstums und der sinkenden Inflation gezwungen sein könnte, zu handeln. Der dritte Grund liegt in den Hoffnungen der Investoren, dass die US-Wirtschaft vermeiden wird, in eine langanhaltende Rezession zu rutschen und dass der Arbeitsmarkt insgesamt auf einem akzeptablen Niveau bleibt.

Mit solchen Stimmungen und der fortgesetzten Erholung der Aktienindizes, Anleiherenditen und des US-Dollars nähern sich die Märkte den wichtigen Arbeitsmarktdatenveröffentlichungen dieser Woche.

Die gestrigen JOLTS-Daten, die positive Dynamiken bei den offenen Stellen für April und eine Aufwärtsrevision für März zeigten, waren ermutigend. Aber heute richten sich alle Augen auf den ADP-Bericht zur Beschäftigung im privaten Sektor, der laut Konsensprognosen im Mai einen Zugewinn von 111.000 Arbeitsplätzen im Vergleich zu 62.000 im April zeigen sollte.

Wenn der Bericht den Erwartungen entspricht, könnte der Dollar auf dem Forex-Markt begrenzte Unterstützung finden, und die Aktienindizes könnten endlich die starken Widerstandslevel durchbrechen, die seit Mitte Mai anhalten. Wenn auch der Arbeitsmarktbericht des Arbeitsministeriums am Freitag positiv ausfällt, könnte sich dieser Trend beschleunigen.

Tagesprognose:

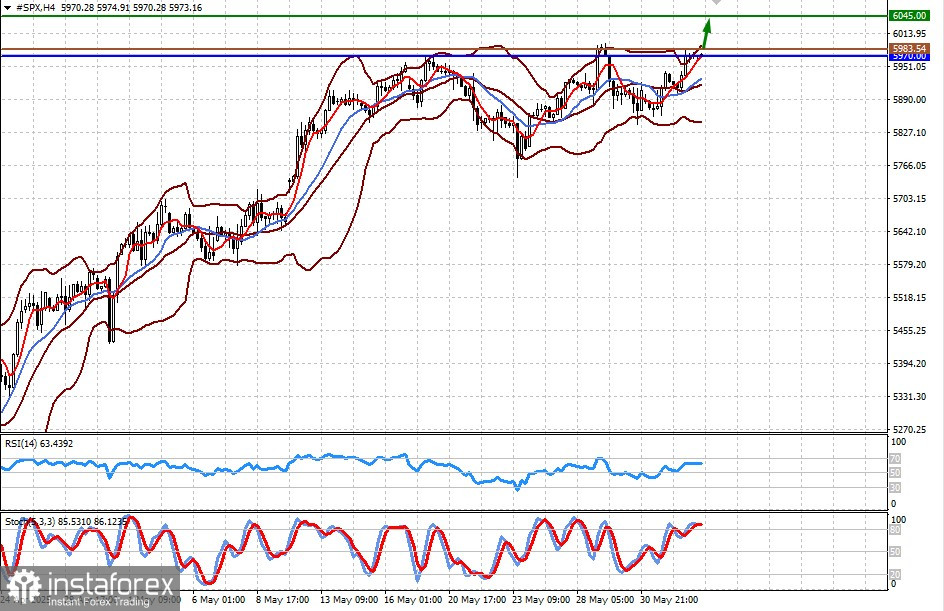

#SPX

Der CFD auf die S&P 500 Futures handelt in der Nähe des starken Widerstandsniveaus von 5970,00. Ein Durchbruch darüber könnte zu einem erneuten Anstieg in Richtung 6045,00 führen. Ein potenzieller Kaufpunkt könnte bei etwa 5983,54 liegen.

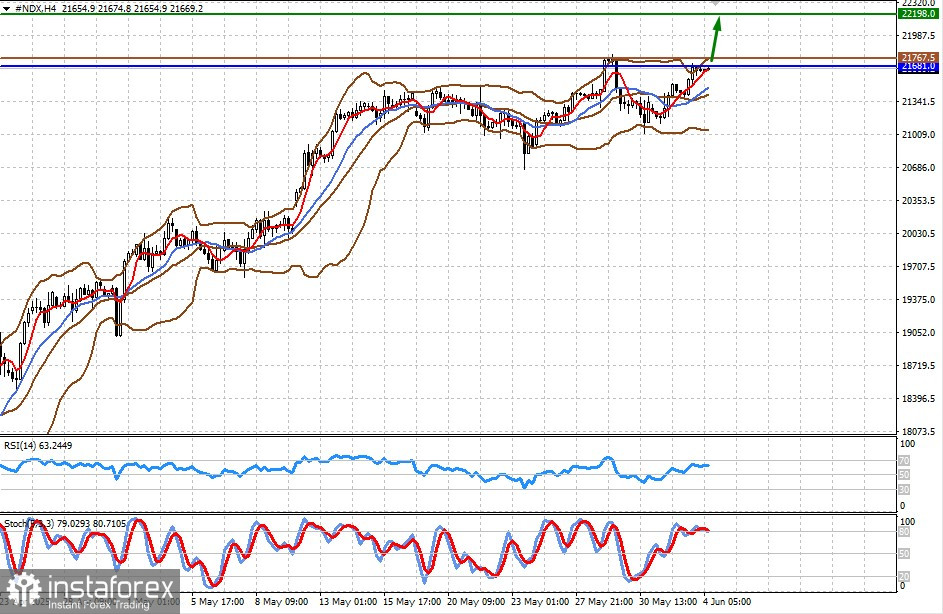

#NDX

Der CFD auf die NASDAQ 100 Futures handelt leicht unterhalb des starken Widerstandsniveaus von 21.681,00. Ein Durchbruch darüber könnte den Weg für eine Rally in Richtung 22.198,00 ebnen. Ein potenzieller Kaufpunkt könnte bei etwa 21.767,50 liegen.