Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Am Ende der letzten regulären Sitzung schlossen die US-Aktienindizes höher. Der S&P 500 stieg um 0.58%, während der Nasdaq 100 um 0.81% zulegte. Der industrielle Dow Jones verstärkte sich um 0.51%.

Auch die asiatischen Indizes stiegen zum ersten Mal seit vier Tagen, nachdem Daten zeigten, dass sich der US-Arbeitsmarkt in guter Verfassung befindet, wodurch die Sorgen, dass der Zollkrieg von Präsident Donald Trump die Weltwirtschaft in eine Rezession treiben könnte, verringert wurden. Die Futures auf europäische Indizes stiegen um 0.3%, während sich die Futures auf US-Aktienindizes kaum veränderten.

Nur wenige Tage vor dem US-Arbeitsmarktbericht hat ein unerwarteter Anstieg der verfügbaren Stellen die Behauptung der Federal Reserve gestärkt, dass der Arbeitsmarkt in guter Verfassung ist, was die Marktstimmung unterstützt. Dieser Optimismus half, die Bedenken der Anleger über die aggressiven Handelspolitiken von Trump auszugleichen, vor denen Ökonomen gewarnt haben, dass sie die US-Wirtschaft in eine Rezession treiben könnten.

Dieser Optimismus wird jedoch durch die Anerkennung potenzieller Risiken ausgeglichen. Trotz Anzeichen einer Verlangsamung bleibt die Inflation hoch, was für die Fed ein Dilemma darstellt. Eine zu schnelle Lockerung der Geldpolitik könnte den Preisdruck neu entfachen, während unzureichende Maßnahmen zu einer wirtschaftlichen Rezession führen könnten. In diesem Umfeld sollten Investoren wachsam bleiben und eingehende Daten sorgfältig analysieren.

"Die Konvergenz klarerer makroökonomischer und politischer Signale gibt den Märkten neue Luft," sagte Vantage Markets. "Der Optimismus an der Wall Street wurde durch positive Beschäftigungsdaten ausgelöst und in Asien durch die Nachwahlklarheit in Korea verstärkt. Zusammen gaben sie den Anlegern einen soliden Grund, risikobereit zu bleiben."

Obwohl einige Ökonomen ein deutliches Abflauen des US-Wirtschaftswachstums in den kommenden Monaten unter dem Gewicht von Zöllen befürchten, spiegeln die Daten dies bisher nicht wider, was die Haltung der politischen Entscheidungsträger stützt, die Zinssätze unverändert zu lassen.

Am Swap-Markt werden für dieses Jahr zwei Zinssenkungen der Federal Reserve prognostiziert, beginnend im Oktober. "Wir sehen noch keine Erschütterungen, was die Auswirkungen der Zölle auf den Arbeitsmarkt oder die Inflation angeht," sagte LBBW Bank.

Bezüglich der Handelsverhandlungen bestätigten die USA, dass Trump und der chinesische Präsident Xi Jinping sehr bald Gespräche führen werden. "Die US-Regierung überwacht aktiv Chinas Einhaltung des Genfer Handelsabkommens," sagte die Pressesprecherin des Weißen Hauses, Karoline Leavitt. Laut dem Weißen Haus hat das Büro des US-Handelsbeauftragten Briefe an Handelspartner geschickt, um sie an die bevorstehende Frist für Verhandlungen zu erinnern. Handelsminister Howard Lutnick äußerte, dass er ziemlich optimistisch über die Aussichten auf ein Abkommen zwischen den USA und Indien sei.

Inzwischen hat Trump gestern die Zölle auf Stahl und Aluminium von 25% auf 50% erhöht und damit sein Versprechen eingelöst, die US-Importzölle zu erhöhen, um die heimischen Hersteller zu unterstützen. Trump sah diesen Schritt als notwendig an, um die nationale Sicherheit zu schützen. Der Markt hat auf diese Entwicklung noch nicht reagiert.

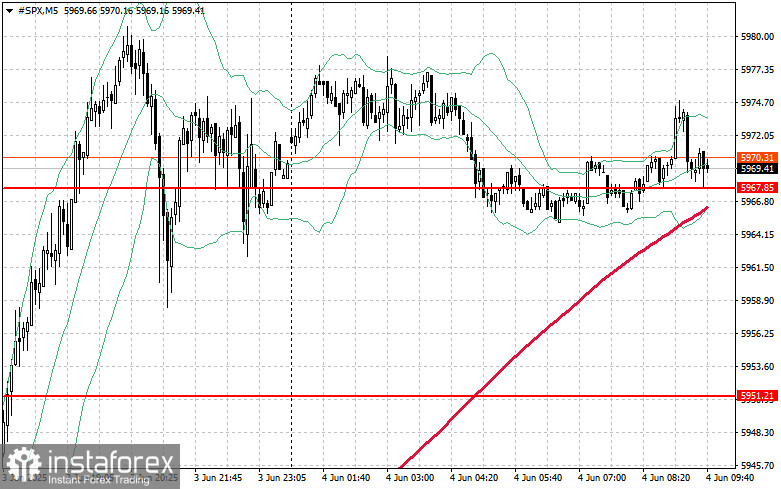

Was das technische Bild des S&P 500 betrifft, so besteht die Hauptaufgabe der Käufer heute darin, den nächstgelegenen Widerstand bei 5986 $ zu durchbrechen. Dies würde das Wachstum fördern und den Weg zu einem Vorstoß in Richtung 6003 $ öffnen. Ebenso wichtig für die Bullen wird es sein, die Kontrolle über 6024 $ zu behalten, was die Position der Käufer stärken würde. Im Falle eines Rückwärtsbewegung aufgrund eines abnehmenden Risikoverhaltens müssen die Käufer sich um das Niveau von 5967 $ behaupten. Ein Durchbruch darunter würde das Instrument schnell wieder auf 5951 $ drücken und den Weg zu 5933 $ öffnen.