Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

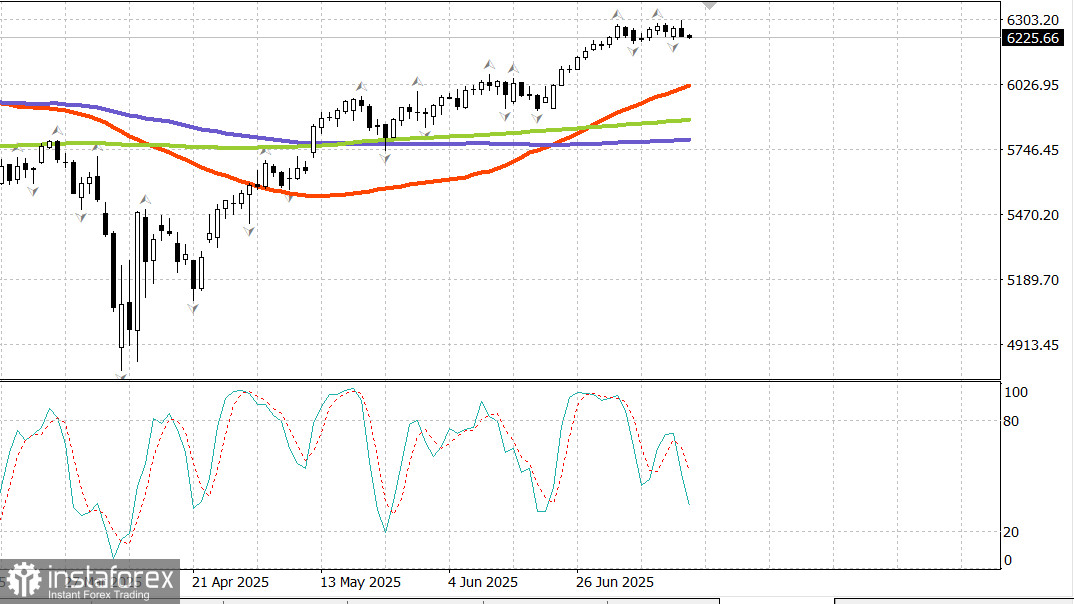

S&P500

Überblick über die wichtigsten US-Aktienindizes am Dienstag

- Dow -1%,

- NASDAQ +0,2%,

- S&P 500 -0,4%, der S&P 500 schloss bei 6.243 und bewegte sich in einer Spanne von 5.900 bis 6.400

Der Aktienmarkt eröffnete höher auf der Nachricht, dass NVIDIA (NVDA 170,55, +6,48, +4,0%) den Verkauf seiner H20-Chips in China wieder aufnehmen würde. Allerdings führten steigende Zinsen nach dem Juni-CPI-Bericht zu Verkaufsdruck, sodass der S&P 500 und der breitere Markt über weite Teile der Sitzung unter Druck blieben.

Dank der Gewinne von NVIDIA und Advanced Micro Devices (AMD) – die ebenfalls darauf abzielen, den Verkauf von KI-Chips in China wieder aufzunehmen – schloss der Nasdaq Composite auf einem weiteren Rekordhoch.

Der Informationstechnologiesektor im S&P 500 (+1,3%) war der einzige Sektor, der im positiven Bereich abschloss. Die Nachrichten zu NVIDIA und AMD wurden durch Ankündigungen großer Investitionen in KI-gestützte Rechenzentren weiter gestützt. So kündigten Alphabet (GOOG 183,10, +0,29, +0,2%) und CoreWeave (CRWV 140,59, +8,22, +6,2%) Investitionen in KI-Infrastruktur an. Dies führte zu einem Anstieg von 1,3% im PHLX Semiconductor Index.

Die übrigen zehn S&P 500 Sektoren konnten den Druck durch steigende Zinsen nach Veröffentlichung des Juni-Verbraucherpreisindex (CPI) um 8:30 Uhr ET nicht abschütteln.

Der Headline-CPI stieg im Juni um 0,3% im Vergleich zum Vormonat, und der Kern-CPI, der Lebensmittel und Energie ausschließt, stieg um 0,2%. Letzterer lag unter den Erwartungen, was den Aktienmarkt zunächst beflügelte – der S&P 500 erreichte kurzzeitig ein neues Tageshoch von 6.302.

Eine genauere Untersuchung des Berichts offenbarte jedoch Inflationsschwerpunkte in mehreren Bereichen, was Besorgnis über zollgetriebene Inflation auslöste. So stiegen beispielsweise die Bekleidungspreise um 0,4% nach einem Rückgang von 0,4% im Mai, während die Preise für Haushaltswaren und -einrichtungen um 1,0% nach einem Anstieg von 0,3% im Mai zunahmen. Letztlich war der Bericht nicht stark genug, um die Inflationsängste, insbesondere die im Zusammenhang mit Zöllen, zu zerstreuen, was die Märkte zu der Annahme veranlasste, dass die Fed ihre abwartende Haltung beibehalten würde.

Der Finanzsektor (-1,7%) schloss nahe den Tagestiefs. Mehrere große Finanzfirmen wie JPMorgan Chase (JPM 286,55, -2,15, -0,7%) und BlackRock (BLK 1046,16, -65,30, -5,9%) standen trotz übertroffener Gewinnerwartungen unter "Verkaufe die Nachricht"-Druck.

Citigroup (C 90,72, +3,22, +3,7%) war eine seltene Ausnahme von diesem Trend. Unterdessen enttäuschte Wells Fargo (WFC 78,86, -4,57, -5,5%) mit seiner Prognose für den Nettozinsertrag.

Die Verluste waren am Dienstag breit gestreut: Rund 90% der S&P 500-Aktien verzeichneten Verluste. Zwar halfen Gewinne bei einigen großen Technologiewerten, den weiteren Rückgang zu verschleiern, aber das Fehlen positiver Nachrichten hielt den Markt nach dem CPI-Bericht in einer Bärenstimmung.

Der Russell 2000 fiel um 2,0%, der S&P Midcap 400 sank um 1,8% und der gleichgewichtete S&P 500 ging um 1,4% zurück.

Auch der Anleihenmarkt reagierte. Die Rendite der 10-jährigen Anleihe stieg um 6 Basispunkte auf 4,49%. Der Handel mit Staatsanleihen blieb relativ ruhig, nachdem ein Satz chinesischer Wirtschaftsdaten, darunter ein stärker als erwartetes BIP im zweiten Quartal sowie die Einzelhandelsumsätze, Investitionen in Sachanlagen und die Industrieproduktion im Juni, ein gemischtes Bild im Vergleich zu den Erwartungen boten.

Doch die Ruhe schwand nach Veröffentlichung des Juni-CPI um 8:30 Uhr ET. Verkaufsdruck erfasste die Zinsstrukturkurve, angetrieben durch Inflationsbedenken und die Sichtweise, dass die Fed den CPI-Bericht als Unterstützung für die Beibehaltung ihrer vorsichtigen Haltung betrachten würde.

Laut dem CME FedWatch Tool sank die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte (auf 4,00–4,25%) bei der FOMC-Sitzung im September auf 54,0%, gegenüber 62,6% am Vortag.

Nach Veröffentlichung des CPI legte der US-Dollar zu, was widerspiegelt, dass die Zinsen länger hoch bleiben könnten. Der US-Dollar-Index stieg um 0,6% auf 98,64.

Die Präsidentin der Boston Fed, Susan Collins (ein stimmberechtigtes FOMC-Mitglied), bekräftigte in ihren Ausführungen eine geldpolitische Haltung der "aktiven Geduld".

Energie

Brent-Rohöl wird derzeit bei 68,80 $ gehandelt.

Fazit

Der US-Aktienmarkt könnte mit seinem Abwärtskorrekturprozess beginnen. Anleger warten darauf, dass Korrekturziele erreicht werden, bevor sie kaufen.