Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

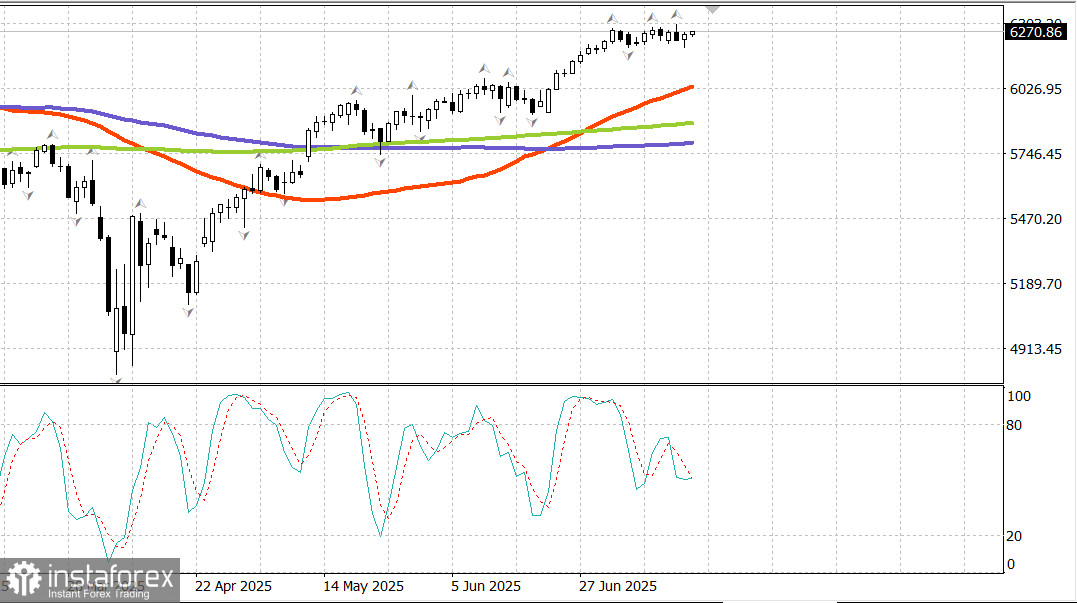

S&P500

Überblick der wichtigsten US-Aktienindizes am Mittwoch

- Dow +0,5%,

- NASDAQ +0,3%,

- S&P 500 +0,3%, der S&P 500 schloss bei 6263 nach einem Handel in der Spanne von 5.900 bis 6.400.

Der Aktienmarkt handelte stabil nach Unternehmensberichten mehrerer großer Banken und einem moderaten Erzeugerpreisindex (PPI) für Juni, trotz einiger allgemeiner Volatilität. Der PPI und der Kern-PPI für Juni veränderten sich nicht im Monatsvergleich und sanken im Jahresvergleich verglichen mit Mai.

Die Zinssätze fielen aufgrund der optimistischen Daten, die den Kern-Index für persönliche Konsumausgaben (PCE) – das bevorzugte Inflationsmaß der Fed – beeinflussen. Die Rendite der 10-jährigen Staatsanleihe fiel um fünf Basispunkte auf 4,44 %.

Ein volatiler Moment ereignete sich gegen Mittag, als Berichte auftauchten, dass Präsident Trump möglicherweise plant, Fed-Vorsitzenden Jerome Powell zu entlassen. In einem Interview aus dem Oval Office kurz nachdem die Berichte veröffentlicht wurden, sagte Trump, er schließe nichts aus, halte es jedoch für sehr unwahrscheinlich, dass Powell entfernt werde, es sei denn, Betrug werde aufgedeckt.

Der Finanzsektor (+0,7 %) erzielte frühe Gewinne, unterstützt durch starke Gewinne von Großbanken am zweiten Tag in Folge.

Goldman Sachs (GS 708,82, +6,31, +0,9 %), Morgan Stanley (MS 139,79, -1,80, -1,3 %) und Bank of America (BAC 46,03, -0,12, -0,26 %) übertrafen alle die Erwartungen für den Gewinn je Aktie (EPS). Die Schwäche bei den Aktien nach den Berichten war hauptsächlich auf Gewinnmitnahmen nach einer beeindruckenden Rallye zurückzuführen, ein Trend, der sich aus der vorherigen Sitzung fortzusetzen schien.

Der Informationstechnologiesektor (+0,3 %) hinkte zu Beginn der Sitzung hinterher, beeinflusst durch ASML (ASML 754,45, -68,57, -8,33 %), die die Erwartungen für das zweite Quartal übertraf, jedoch mitteilten, dass sie kein Wachstum für das Geschäftsjahr 2026 bestätigen könnten. Der Sektor erholte sich im Laufe der Sitzung, doch blieben die Aktien von Chipherstellern unter Druck, wobei der PHLX-Semiconductor-Index um 0,4 % fiel.

Im Verlauf der Sitzung handelten nur die Gesundheitsversorgung (+1,2 %) und Immobilien (+1,1 %) durchgehend im grünen Bereich.

Der Gesundheitssektor erhielt einen zusätzlichen Schub von Johnson & Johnson (JNJ 164,77, +9,60, +6,2 %), die starke Gewinne und Umsätze im zweiten Quartal meldeten und ihre Prognose für 2025 anhoben.

Die Klarstellung des Präsidenten, dass eine Entlassung Powells äußerst unwahrscheinlich ist, half, die Aktien nach vorheriger Volatilität zu stabilisieren. Ein breiterer Rückhalt erlaubte den Hauptindizes, knapp unterhalb der Tageshochs zu schließen. Acht der elf S&P 500 Sektoren schlossen im positiven Bereich.

Es war Unterstützung in allen Marktkapitalisierungen zu verzeichnen, doch übertrafen sich insbesondere die Small-Cap-Aktien mit einem Anstieg des Russell 2000 um 1.0 %. Der marktgewichtete S&P 500 (+0,3 %) schloss den Tag im Einklang mit dem gleichgewichteten S&P 500 (+0,4 %).

US-Staatsanleihen erlebten eine volatile Sitzung, schwankend zwischen Inflationsoptimismus nach den gedämpften Juni-PPI-Daten und Inflationssorgen infolge von Spekulationen über Powells möglichen Abgang. Die Rendite der 2-jährigen Anleihe fiel um sieben Basispunkte auf 3,89 %, während die 10-jährige um drei Basispunkte auf 4,46 % sank.

Jahresperformance bis heute

- S&P 500: +6,5%

- DJIA: +4,0%

- S&P 400: +0,6%

- Russell 2000: -0,1%

Wirtschaftskalender am Mittwoch

Der endgültige Juni-PPI blieb unverändert gegenüber dem Vormonat (Konsens: +0,2 %), folgend auf einen revidierten Anstieg von +0,3 % im Mai (ursprünglich +0,1 %). Der Kern-PPI (ohne Nahrungsmittel und Energie) lag ebenfalls flach (Konsens: +0,2 %), nach einem revidierten Anstieg von +0,4 % im Mai (ursprünglich +0,1 %).

Im Jahresvergleich stieg der Haupt-PPI im Juni um 2,3 %, verglichen mit 2,7 % im Mai, während der Kern-PPI um 2,6 % stieg, runter von 3,2 % im Mai.

Das Hauptfazit ist die Disinflation – sowohl im Monatsvergleich als auch im Jahresvergleich beobachtet – was mit der bevorzugten Richtung der Fed übereinstimmt. Diese stabilen Juni-Werte setzen auch Erwartungen für den bevorstehenden PCE-Inflationsbericht.

Die Industrieproduktion stieg im Juni um 0,3 % im Monatsvergleich (Konsens: +0,1 %), nach einer revidierten, unveränderten Lesung für Mai (von -0,2 %).

Die Kapazitätsauslastung lag bei 77,6 % (Konsens: 77,4 %) im Vergleich zu einer revidierten Lesung von 77,5 % im Mai (von 77,4 %). Die gesamte Industrieproduktion stieg um 0,7 % im Jahresvergleich, während die Kapazitätsauslastung 2,0 Prozentpunkte unter dem langfristigen Durchschnitt blieb.

Das Hauptfazit ist, dass der Anstieg der industriellen Produktion im Juni hauptsächlich durch einen Anstieg der Versorgungsleistungen – typischerweise durch das Wetter beeinflusst – angetrieben wurde, während die Fertigungsproduktion trotz günstigerer Zollbedingungen nur um 0,1 % stieg.

Energiesektor

Brent-Öl wird derzeit bei $68,40 gehandelt.

Fazit Der US-Aktienmarkt bewegt sich seit dem 3. Juli in einem engen Bereich, ungefähr seit zwei Wochen. Aus der Sicht der technischen Analyse signalisiert diese flache Konsolidierung knapp unter den jüngsten Hochs wahrscheinlich einen bevorstehenden Ausbruch und eine neue Aufwärtsbewegung. Ein aggressiverer Ansatz wäre, im Hinblick auf einen Ausbruch zu kaufen. Eine konservative Strategie wäre, auf einen ordentlichen Rückzug zur Unterstützung des S&P 500 zu warten, bevor man einsteigt.