Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Was, wenn die Vorstellung von der Unabhängigkeit der Federal Reserve nur ein Mythos ist? JPMorgan glaubt genau das. Das Unternehmen argumentiert, dass die Zentralbank immer mit dem Weißen Haus interagiert hat. Manchmal gehen ihre Wege auseinander – wie es derzeit der Fall ist – aber es wird erwartet, dass die Exekutive und die Fed ihre Politik koordinieren. Fälle wie der im Jahr 2025 sind selten und lösen verständlicherweise starke Marktreaktionen aus. Es überrascht nicht, dass das EUR/USD-Währungspaar aufgrund von Gerüchten über die mögliche Entlassung von Jerome Powell eine Achterbahnfahrt erlebte.

Die Hauptaufgabe jeder Zentralbank besteht darin, die Inflation auf ihr Ziel zu bringen. Für die Fed bedeutet das typischerweise 2%. Wenn die Zentralbank ein beschleunigtes Wachstum der Verbraucherpreise wahrnimmt, wird sie den Leitzins auf einem höheren Niveau halten. Das sind jedoch schlechte Nachrichten für die Regierung – die Bedienung der Staatsschulden wird teurer. Und wenn der Kongress Donald Trumps ehrgeizigen Steuerplan über 3,4 Billionen Dollar verabschiedet, steigen diese Kosten noch weiter an.

Dieser Interessenkonflikt zwischen Exekutive und Zentralbank unterstreicht die Notwendigkeit der Unabhängigkeit der Letzteren. Wenn ein Präsident dem Vorsitzenden der Fed vorschreibt, was er tun soll, sind negative Konsequenzen unvermeidlich. Man braucht nicht weiter zu suchen als Recep Tayyip Erdogan, der kürzlich die türkische Zentralbank unter dem Vorwand der Bekämpfung von Wucher zu Zinssenkungen drängte. In Wirklichkeit führte dies zu einer galoppierenden Inflation, dem Zusammenbruch der Lira und einer ausgewachsenen Währungskrise.

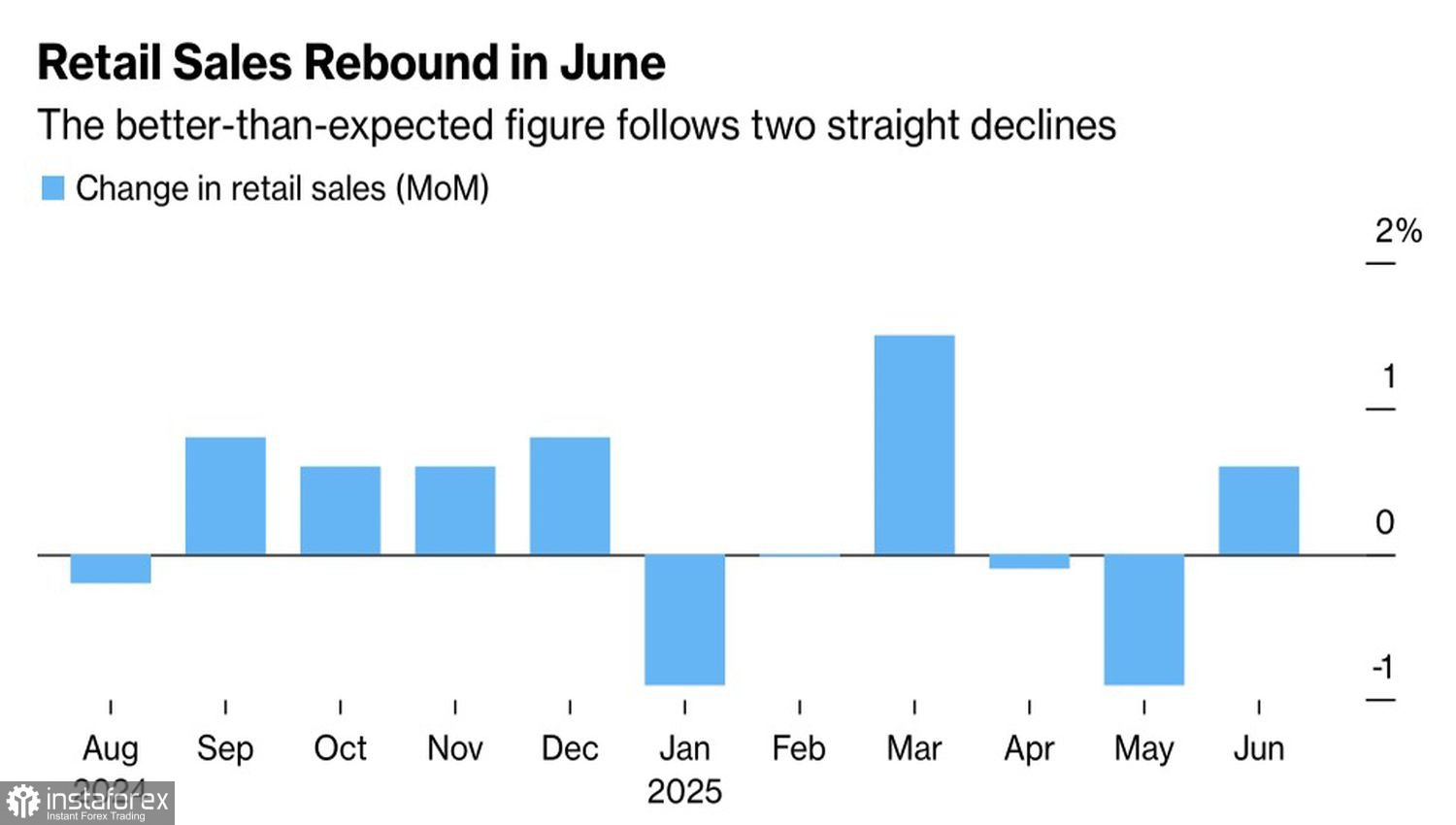

Dynamik der Einzelhandelsumsätze in den USA

Ein schwächerer Dollar kommt Trump zugute. Er stärkt die Wettbewerbsfähigkeit amerikanischer Unternehmen, hilft, das Handelsdefizit zu verringern, und erhöht die Unternehmensgewinne. Letztlich hebt dies den S&P 500 an. Die Fed hat jedoch nicht die Absicht, die Zinsen zu senken. Die fünfte Woche in Folge zurückgehende Anträge auf Arbeitslosenunterstützung und ein unerwarteter Anstieg der Einzelhandelsumsätze im Juni weisen auf eine solide, widerstandsfähige Wirtschaft hin, die hohe Kreditkosten verkraften kann.

Zumindest vorerst. In der Zukunft könnten Zölle das BIP-Wachstum abkühlen und einen Zyklus der geldpolitischen Lockerung wieder in Gang setzen. Von außen betrachtet mag es so aussehen, als ob die Fed nach den Vorgaben des Weißen Hauses tanzt. Könnte es sein, dass die Unabhängigkeit der Fed wirklich ein Mythos ist, wie JPMorgan behauptet? Die Bank ist davon überzeugt und empfiehlt, so lange wie möglich US-Aktien zu kaufen.

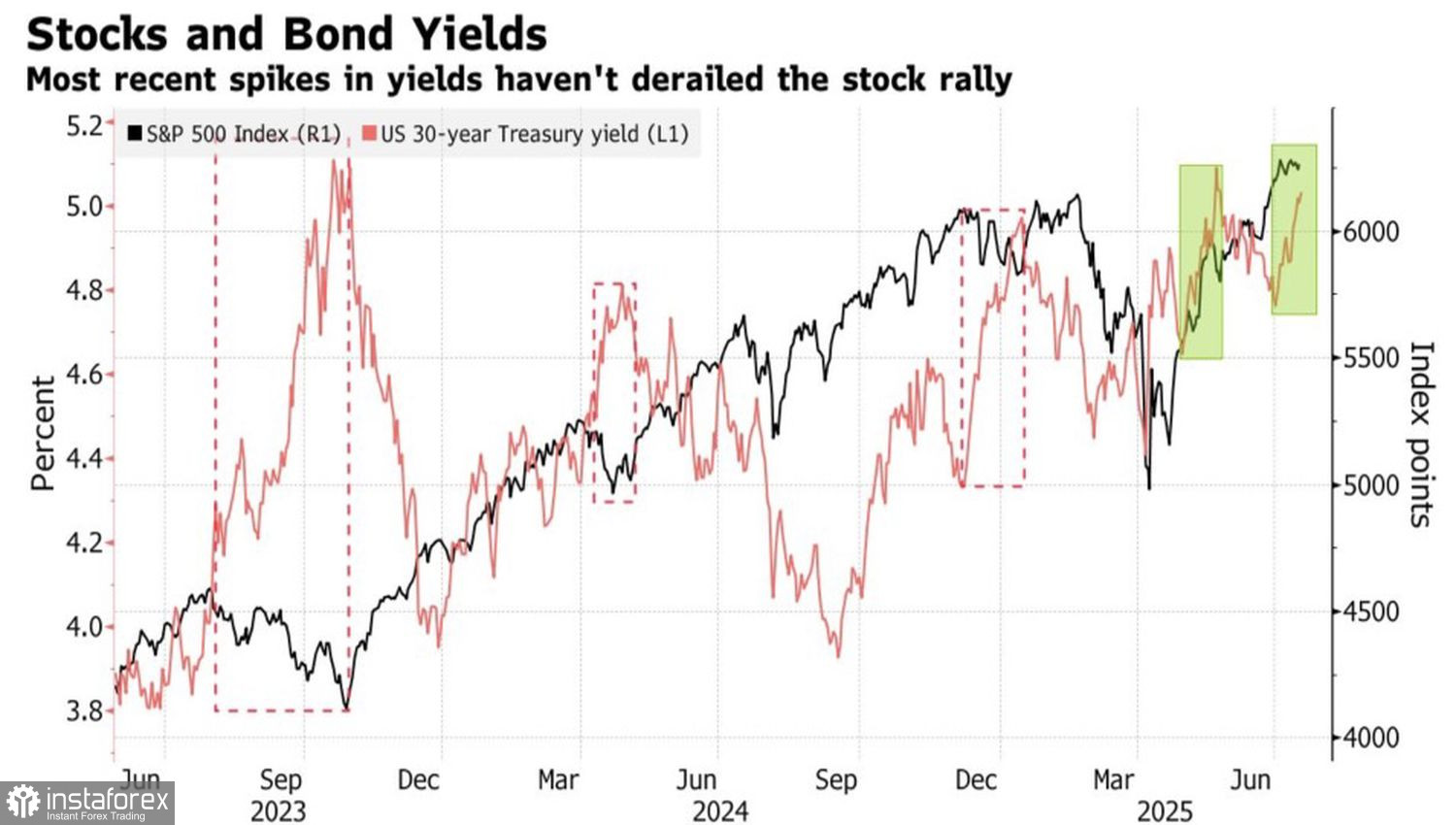

S&P 500 und US-Treasury-Renditendynamik

Die Rallye des S&P 500 ist Teil von Trumps Plan – ebenso wie ein schwächerer Dollar. Das schwindende Vertrauen der Investoren in die Fed gehört zum Spiel des US-Präsidenten. Und bisher läuft es gut für ihn. Eine Korrektur im wichtigsten Währungspaar wird voraussichtlich nicht tiefgehend sein, und Händler sollten aufmerksam auf Gelegenheiten sein, zu Long-Positionen zurückzukehren. Technisch gesehen hat das Paar auf dem täglichen EUR/USD-Chart fast das Ziel für Short-Positionen bei 1,153 erreicht und nähert sich der unteren Grenze der Fair-Value-Spanne bei 1,154–1,182. Wenn der Preis über das Pivot-Level bei 1,164 steigt, wird die Initiative zurück zu den Bullen wechseln – und Long-Positionen werden wieder relevant.