Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

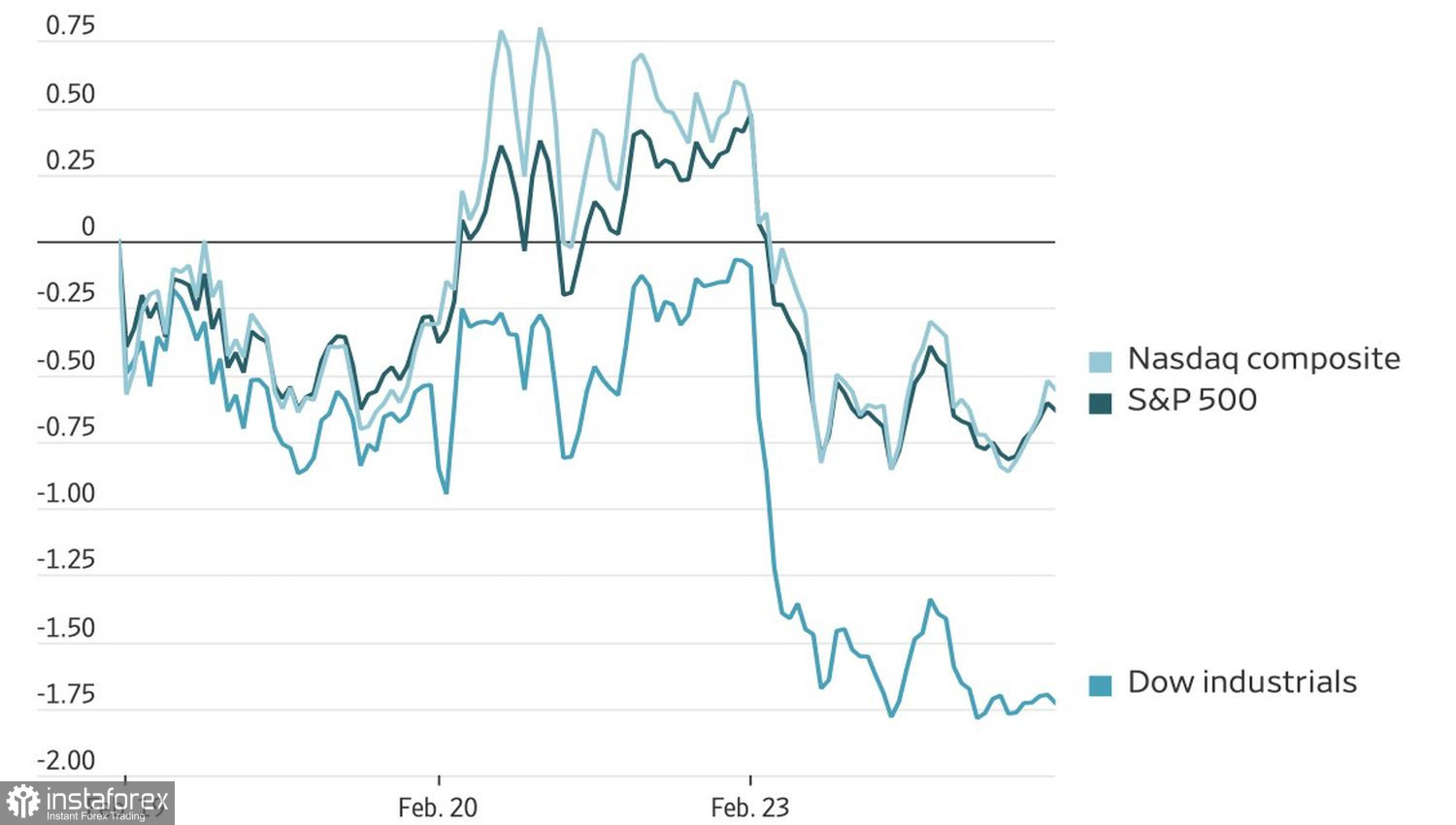

Die Rotation hat den Markt derart extrem volatil gemacht, dass bereits ein einzelner Social-Media-Beitrag stärkere Ausschläge auslösen kann als eine geopolitische Eskalation im Nahen Osten oder die Aufhebung von Donald Trumps Zöllen durch den Obersten Gerichtshof. Ist künstliche Intelligenz ein bullischer Faktor für die US-Wirtschaft oder ein bärischer? Oder ist sie so bullisch, dass sie am Ende bärisch wird? Virale Einschätzungen von Citrini Research haben die Kurse des S&P 500 nach unten gedrückt.

Dynamik der US-Aktienmärkte

Jahrzehntelang war menschliche Intelligenz einer der Gründe dafür, dass Kapital an den US-Aktienmarkt floss. Doch mit dem Aufkommen künstlicher Intelligenz wird dieses alte Gefüge aufgebrochen. Lotus Technology Management schätzt, dass Fortschritte im Bereich KI in den kommenden 18 Monaten zu Entlassungen von 5 % der Angestellten im White-Collar-Segment führen könnten. Eine deutliche Abschwächung des Arbeitsmarktes hat in der Vergangenheit immer wieder zu Rezessionen geführt. Das Unternehmen fordert die Regierung daher auf, Arbeitnehmer vor KI zu schützen, indem sie die Steuern für Technologieunternehmen erhöht.

Wie Nassim Taleb, der Autor von „The Black Swan“, formulierte, sieht das, was derzeit geschieht, nicht nach einer kleinen Korrektur aus. Es ähnelt eher einem starken Rückgang, denn die jüngsten Gewinne im S&P 500 wurden von einer Handvoll Emittenten getragen. Die Risiken im übrigen breiten Index waren unterbewertet. Diese Aktien werden jetzt im Rahmen einer Rotation aktiv aufgekauft. Doch ist das gerechtfertigt?

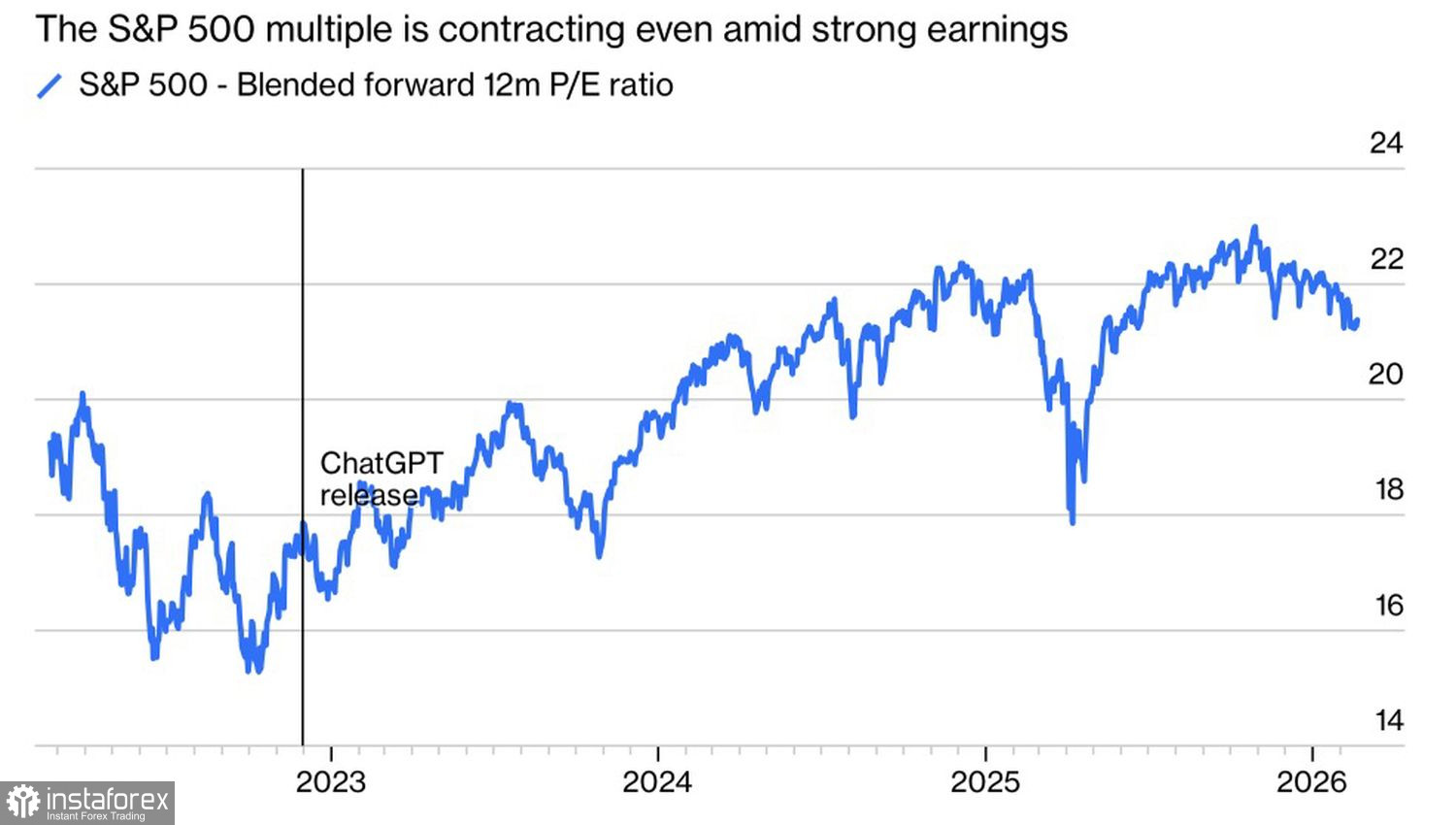

Die Situation wird zunehmend mit der Dotcom-Krise verglichen. Vor einem Vierteljahrhundert boomte die Wirtschaft durch die Verbreitung des Internets, und die Bewertungen von Internetunternehmen wurden ignoriert – bis der S&P 500 einbrach. In den vergangenen Jahren ist das Kurs-Gewinn-Verhältnis auf Basis der erwarteten Gewinne für den breiten Index rasant gestiegen. Ohne eine Rotation hätte diese Kennzahl bis Ende 2026 das Niveau von 1999 erreicht.

Aktuelle KGV-Entwicklung für den S&P 500

Das KGV des S&P 500 liegt jetzt bei 21,4, nachdem es Ende Oktober noch bei 24 lag. Seit dem Start von ChatGPT im November 2022 ist das erwartete KGV schnell gestiegen. Die Verschiebung weg von den Tech-Giganten hin zu Small-Cap-Aktien hat es wieder gedrückt. Bedeutet das, dass uns kein Platzen einer Blase wie zur Jahrtausendwende bevorsteht?

Ein weiterer Faktor für den Rückgang des S&P 500 ist die Unsicherheit rund um die Zollpolitik des Weißen Hauses. Donald Trump hat damit gedroht, gegenüber Handelspartnern hart durchzugreifen, indem er höhere Zölle verhängt, doch neue Abgaben könnten auch vom Supreme Court gekippt werden. Die Regierung rechtfertigte die Zölle mit einer vermeintlichen Krise der US‑Zahlungsbilanz, die in Wahrheit nicht existiert.

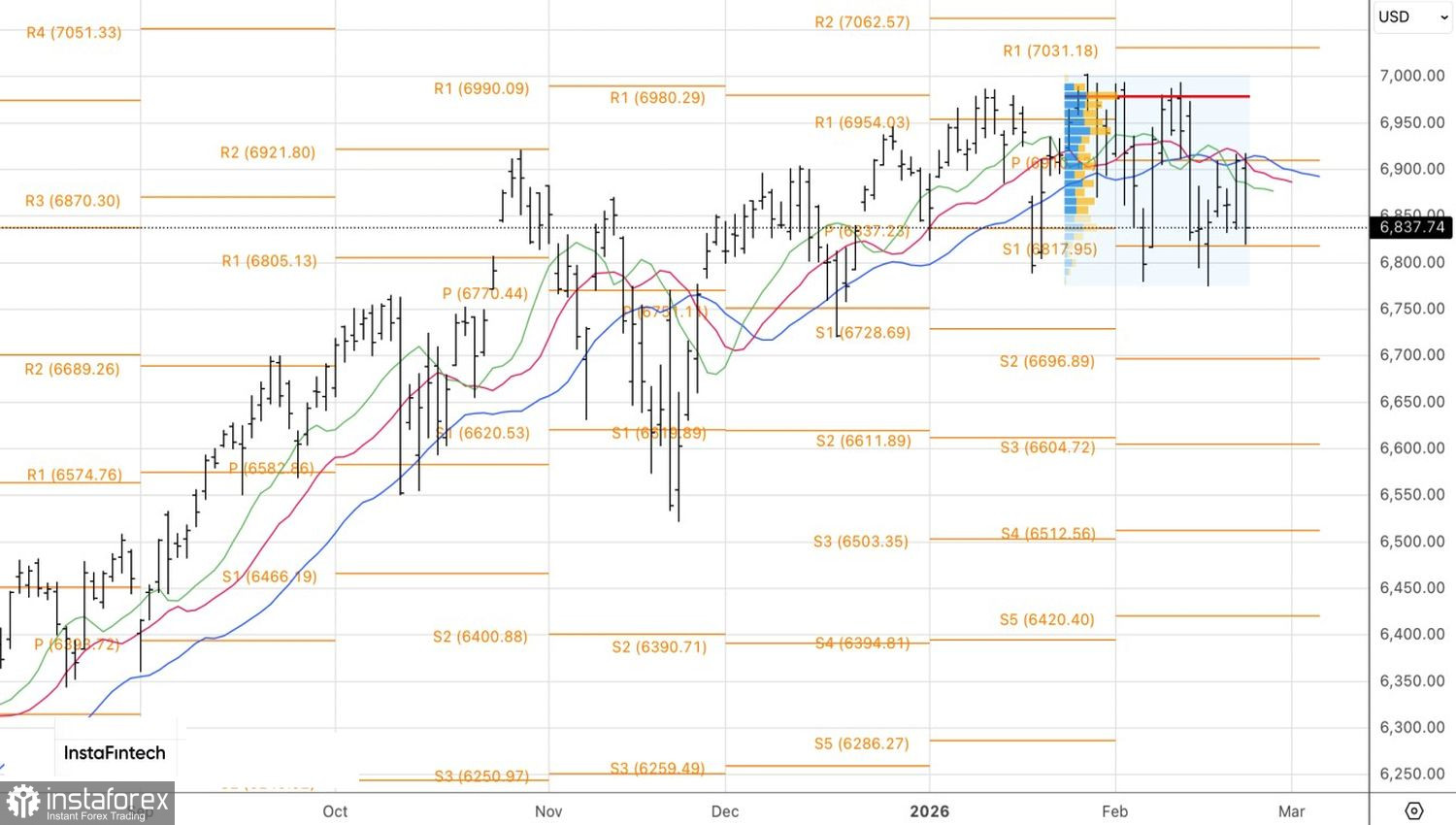

Aus technischer Sicht ist der S&P 500 im Tageschart am Widerstand auf dem Pivot‑Level von 6.910 nach unten abgeprallt, was die Eröffnung von Short‑Positionen auf den breiten Index ermöglichte. Ein Rutsch unter 6.815 würde eine Aufstockung dieser Positionen rechtfertigen.