Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

*) siehe auch: InstaForex Handelsindikatoren für NASDAQ100 (NDX)

Der US-Aktienmarkt durchläuft erneut eine Phase erhöhter Volatilität. Nach einem „Schwarzen Montag“, an dem alle drei großen Indizes um mehr als 1 % fielen, stabilisierten sich die Futures auf den DJIA, den S&P 500 und den Nasdaq100 und verzeichneten im asiatischen Handel am Dienstag leichte Zugewinne. Das fundamentale Umfeld bleibt jedoch äußerst unsicher: Der Markt ist zwischen zwei starken Kräften gefangen – der rasanten Entwicklung künstlicher Intelligenz (AI) und der Rückkehr von Handelskriegen.

Aktuelle Lage: Doppelschlag für den Markt

Die Handelssitzung am 23. Februar 2026 lässt sich als ein weiterer Tag groß angelegter Verkäufe charakterisieren:

· Dow Jones fiel um 1,66 % auf 48.805,00

· S&P 500 verlor 1,04 % auf 6.848,00

· Nasdaq Composite gab 1,13 % nach und schloss bei 24.745,00, nachdem er zuvor bis auf 24.627,00 gefallen war.

Das Handelsvolumen belief sich auf 18,39 Milliarden Aktien und lag damit unter dem 20-Tage-Durchschnitt, was auf eine vorsichtige Haltung der Anleger hindeutet. Hauptauslöser des Rückgangs waren erneute Befürchtungen, dass die schnelle Entwicklung von AI ganze Branchen umkrempeln könnte. Investoren reagierten auf Nachrichten von Anthropic, das neue Programmierwerkzeuge – Claude Cowork – vorstellte, die in der Lage sind, komplexe Aufgaben zu automatisieren.

Die Folgen waren für einzelne Unternehmen gravierend:

· IBM stürzte um 13,15 % ab – der stärkste Tagesverlust seit dem Jahr 2000. Der Markt wertete die neuen AI-Werkzeuge als direkte Bedrohung für das Kerngeschäft von IBM mit Mainframes und Unternehmenssoftware.

· American Express verlor 7,2 %, nachdem Studien das Risiko massiver Arbeitsplatzverluste im Finanzsektor durch AI hervorgehoben hatten.

· Finanzwerte gaben insgesamt 3,3 % nach, Softwareunternehmen verloren 4,3 %.

US Bank Wealth Management beschrieb die gestrige Situation mit dem Hinweis, dass die AI-Frage zweigleisig sei – wie hoch werden die Kosten sein und wen wird es treffen? Der Markt reagiere auf Schlagzeilen nach dem Motto „erst verkaufen, später nachfragen“ und handle auf Basis möglicher zukünftiger Entwicklungen statt auf bereits eingetretene Ereignisse.

Zusätzlich verschärft wurde die Lage durch einen kursierenden Bericht von Citrini Research mit dem Titel „The 2028 Global Intelligence Crisis“. In diesem spekulativen Beitrag wird ein hypothetisches Szenario beschrieben, in dem eine weitverbreitete Einführung von AI zu einer massenhaften Verdrängung von Angestellten in Büroberufen führt und die Arbeitslosenquote bis Juni 2028 auf 10 % steigt. Trotz seines fiktiven Charakters löste der Bericht echte Panik aus.

Gleichzeitig verarbeitete der Markt die Folgen einer historischen Entscheidung des Obersten Gerichtshofs der USA. Am Freitag stellte das Gericht fest, dass Präsident Trump seine Befugnisse überschritten hatte, als er unter Berufung auf Notstandsvorschriften im Wirtschaftsbereich (IEEPA) Vergeltungszölle verhängte.

Trumps Reaktion folgte umgehend und fiel drastisch aus: Er kündigte einen allgemeinen Zollsatz von 15 % auf alle Importe nach Section 122 des Trade Act von 1974 an und drohte mit zusätzlichen sektoralen Zöllen für mindestens sechs Branchen.

Die internationale Reaktion ließ nicht lange auf sich warten: Die Europäische Union verschob die Ratifizierung eines Handelsabkommens mit den USA mit der Begründung, die neuen Zölle verstießen gegen bestehende Vereinbarungen; Indien setzte geplante Handelsgespräche aus; und das Vereinigte Königreich warnte vor möglichen Vergeltungsmaßnahmen.

Zusätzlichen Schaden für die Logistik richtete ein schwerer Wintersturm an, der den Flugverkehr im Nordosten der USA lahmlegte. An den New Yorker Flughäfen wurden 89 %–98 % der Flüge gestrichen, woraufhin Aktien aus der Luftfahrt- und Reisesparte um 3,8 % bzw. 3,7 % nachgaben.

Heute, im Vorfeld der US?Sitzung, zeigen die US?Aktienindex?Futures wie oben beschrieben erste Anzeichen einer Stabilisierung: Die S&P 500 Futures legen um 0,1 %–0,3 % auf 6.850,00–6.860,00 zu, und die Nasdaq 100 Futures steigen um 0,1 %–0,4 % auf 24.800,00–24.830,00. Diese Stabilisierung ist jedoch größtenteils technischer Natur – Anleger versuchen, nach einem breit angelegten Ausverkauf günstig bewertete Vermögenswerte zu kaufen, statt dass sich die zugrunde liegende negative Stimmung tatsächlich verbessert hätte.

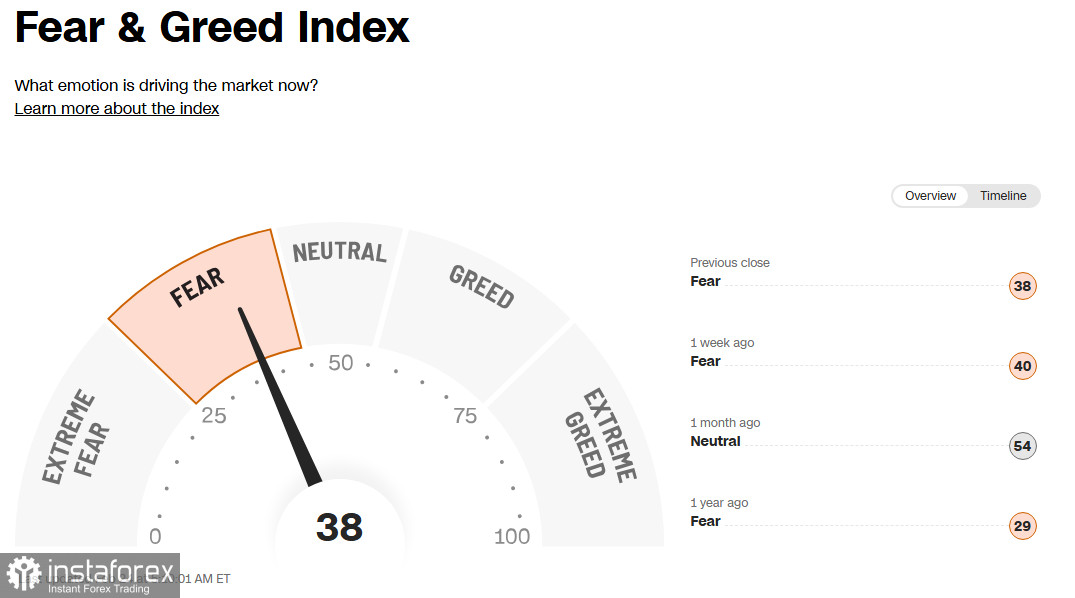

Der Fear-and-Greed-Index der Anleger blieb mit 38 (von 100) im Bereich der „Angst“, und der entsprechende Krypto-Markt-Index rutschte weiter in den Bereich „extreme Angst“ ab, wobei er von 14 gestern und 13 vor einer Woche auf 11 fiel.

Ausblick: drei Schlüsselfaktoren

1. Nvidia-Bericht: das Hauptereignis der Woche

Am Mittwoch, dem 25. Februar, wird Nvidia, der führende Hersteller von AI-Chips, die Ergebnisse für das vierte Quartal vorlegen. Der Markt betrachtet dies als einen entscheidenden Test für den gesamten Technologiesektor. Angesichts des fast 8%igen Gewichts von Nvidia im S&P 500 könnten die Unternehmenszahlen die Marktrichtung für die kommenden Wochen bestimmen. Ein starkes Ergebnis könnte Zweifel an der Nachhaltigkeit des AI-Booms ausräumen; eine Enttäuschung könnte die Verkaufswelle verstärken.

2. Handelspolitik: Suche nach einem Gleichgewicht

Die rechtliche Unsicherheit im Zusammenhang mit neuen Zöllen hält an. Die Trump-Administration erwägt weitere Maßnahmen nach Section 232 des Trade Expansion Act von 1962 und schafft damit einen separaten Kanal für protektionistische Politik. Viele Ökonomen sind jedoch der Ansicht, dass diese Maßnahmen weiteren rechtlichen Anfechtungen ausgesetzt sein könnten und eher taktische Manöver darstellen, um Zeit zu gewinnen.

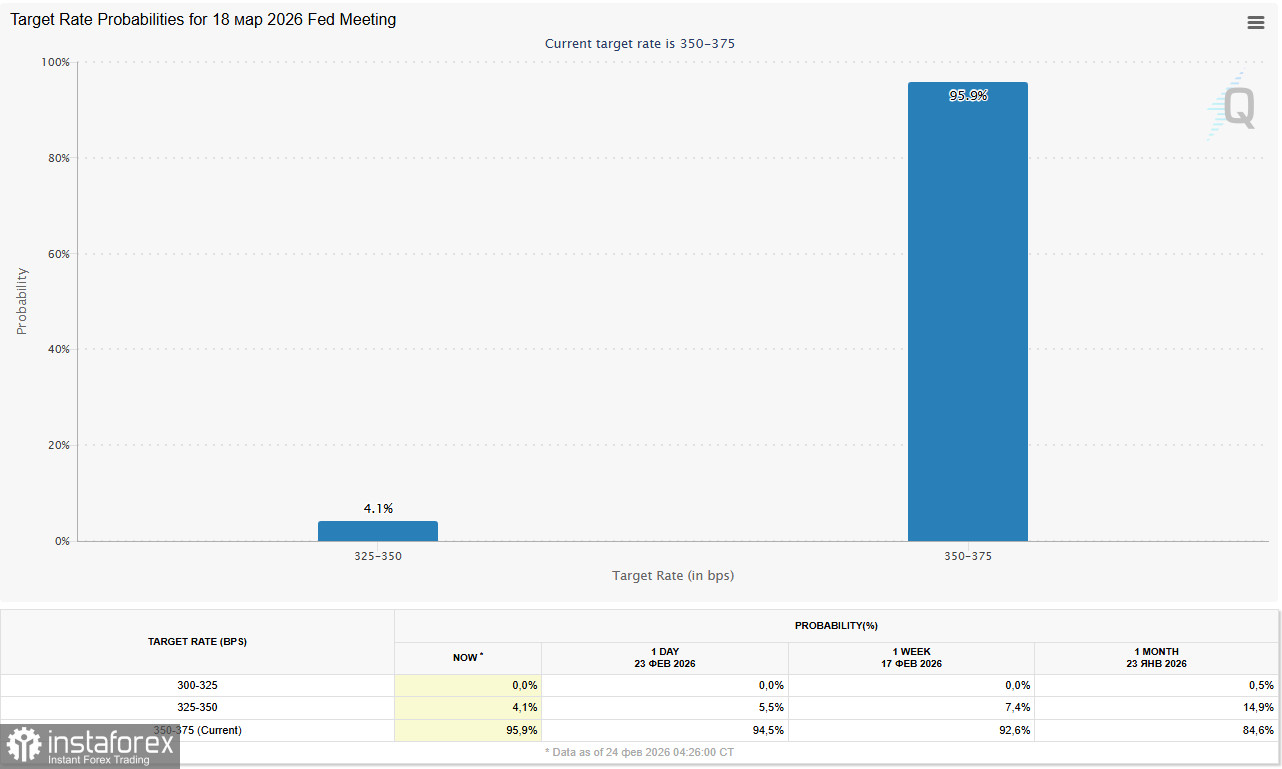

Es ist bemerkenswert, dass das CME FedWatch Tool derzeit eine Wahrscheinlichkeit von fast 96,0% anzeigt, dass die Fed die Zinsen im März unverändert lässt, und dass die aktuelle Unsicherheit im Handel diese Erwartung bislang nicht verändert hat.

3. Verbraucherstimmung: Gradmesser für die wirtschaftliche Gesundheit

Heute um 15:00 Uhr GMT veröffentlicht das Conference Board seinen Verbrauchervertrauensindex für Februar. Der Konsens erwartet einen Anstieg von 84,5 auf 87,6, was den Dollar und den Gesamtmarkt stützen könnte. Da die Konsumausgaben rund 70 % des US-BIP ausmachen, werden Anleger diesen Indikator genau verfolgen.

Wie einige Investment-Research-Zentren empfehlen, ist dies ein Zeitpunkt, einen Schritt zurückzutreten, das Risiko zu reduzieren und abzuwarten, bis der Markt seine Konsolidierung auflöst. Ein nachhaltiger Aufwärtstrend wird Führung durch Technologiewerte erfordern.

Wichtige Kursmarken im Blick:

· S&P 500: Widerstand 6.875,00 (EMA200 im 1‑Stunden‑Chart), Unterstützung 6.800,00

· DJIA: Widerstand 49.150,00, Unterstützung 48.750,00

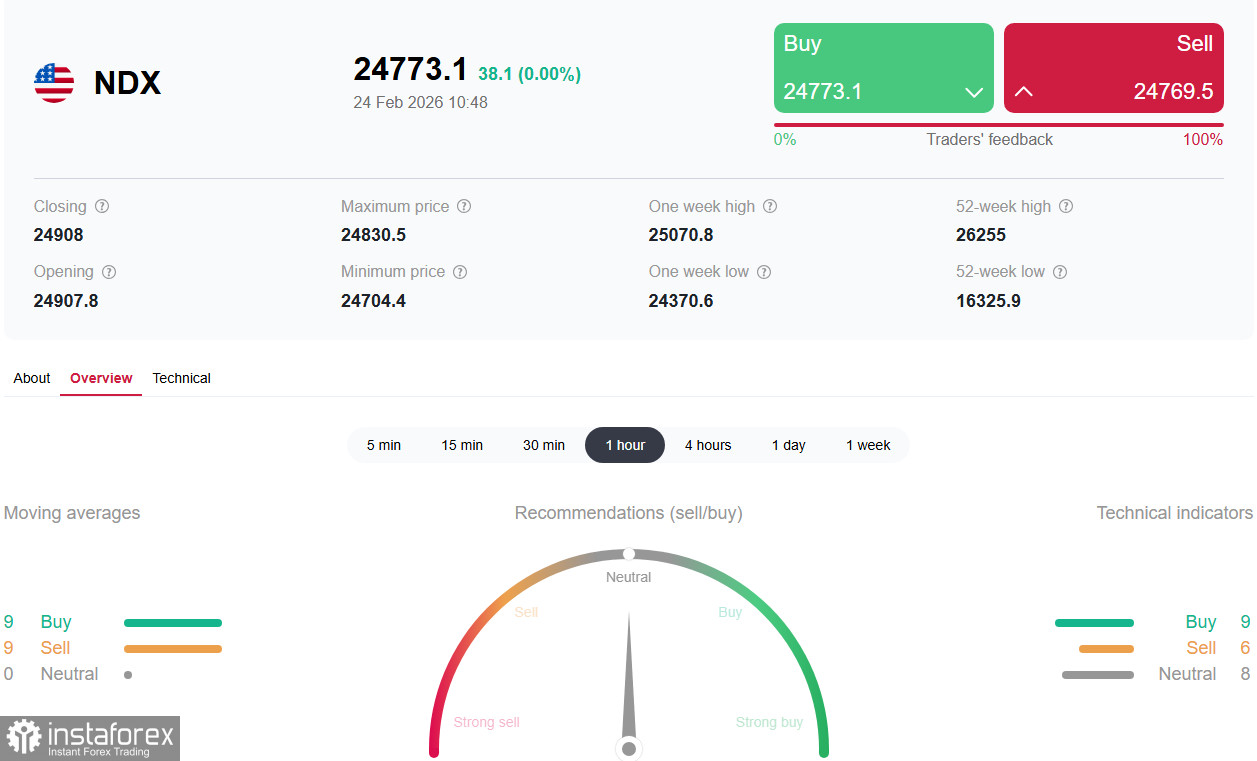

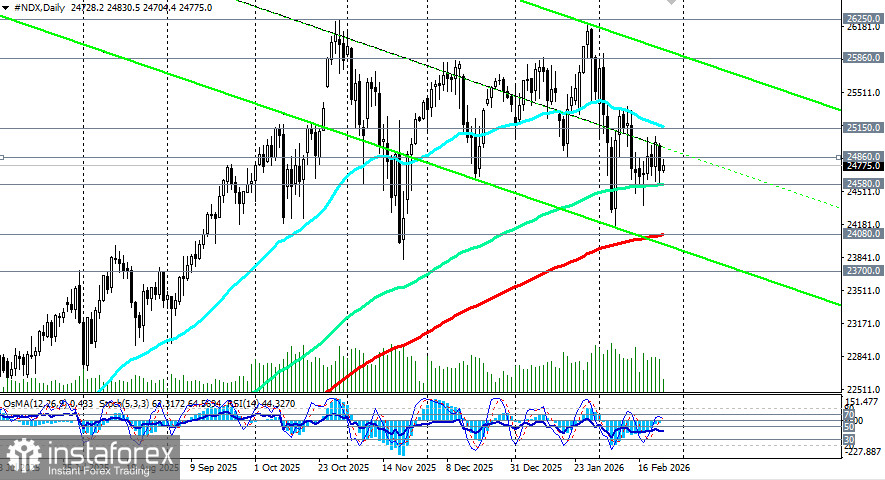

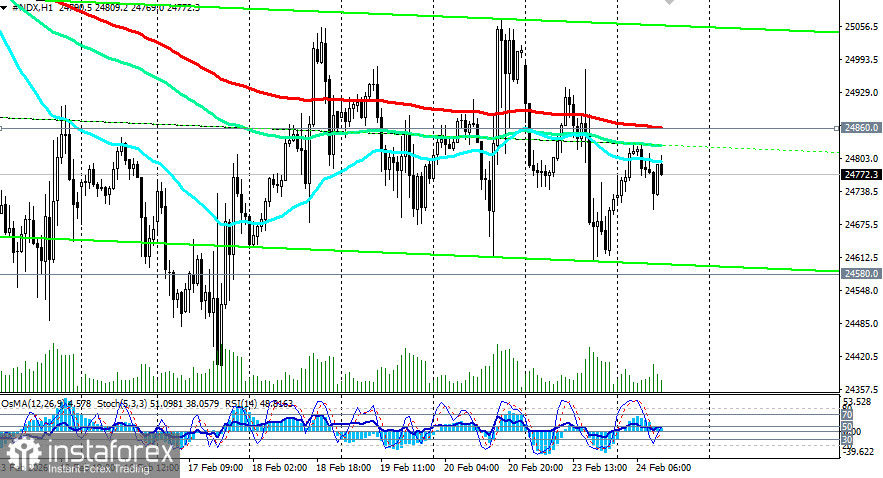

· Nasdaq100: Widerstand 24.860,00 (EMA200 im 1‑Stunden‑Chart) – 25.000,00, Unterstützung 24.600,00

*) siehe auch NDX (NASDAQ100): dynamische Szenarien für den 24.02.2026.

Fazit

Der US-Aktienmarkt, insbesondere der Technologiesektor, steht an einem Wendepunkt. Die aktuelle Situation vereint mehrere außergewöhnliche Faktoren: Einerseits führen reale Fortschritte im Bereich KI zu existenziellen Fragen für ganze Branchen; andererseits untergräbt die politische Unsicherheit in der Handelspolitik das Vertrauen der Anleger.

Die kurzfristigen Aussichten werden von drei zentralen Ereignissen geprägt werden:

· der Bericht von Nvidia am Mittwoch – der Lackmustest für den KI-Sektor

· die internationale Reaktion auf neue US-Zollinitiativen

· die Makrodaten, einschließlich der heutigen Veröffentlichung des Verbrauchervertrauens

Anleger sollten sich in jedem Szenario auf anhaltend erhöhte Volatilität einstellen. Der „Buy-and-Hold“-Ansatz steht unter Druck, und viele Ökonomen empfehlen, Risiken zu reduzieren und auf klarere Richtungssignale zu warten. Solange Tech-Aktien keine Widerstandsfähigkeit beweisen und die Handelspolitik nicht berechenbarer wird, dürfte der Markt risikoavers bleiben, mit periodischen, technisch bedingten Erholungsversuchen.