Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

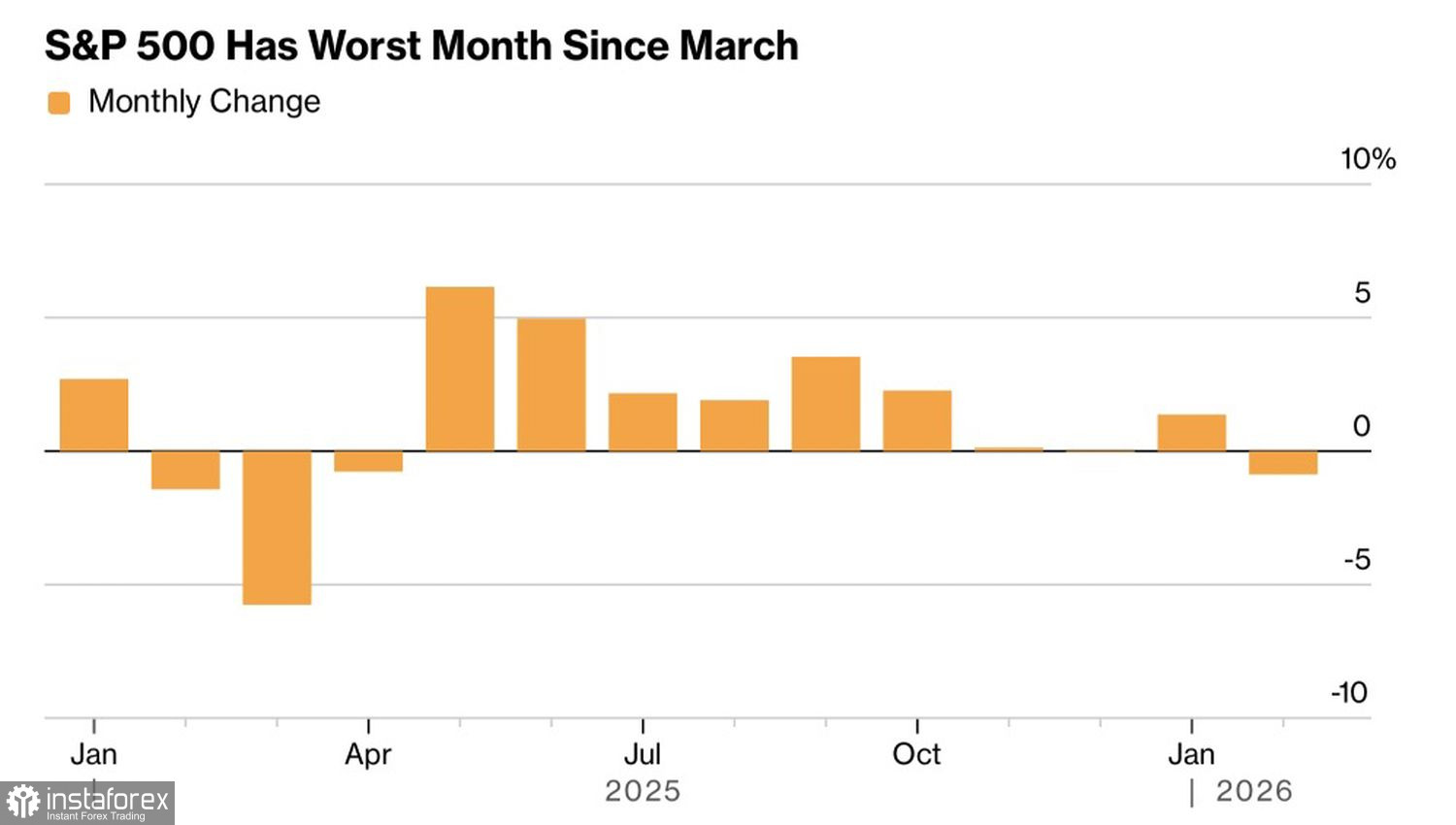

Erst verkaufen, später fragen. Das war 2026 das Motto am US-Aktienmarkt. In der Folge verzeichnete der S&P 500 im Februar seine schwächste Monatsentwicklung seit März des Vorjahres, und der bewaffnete Konflikt im Nahen Osten schürt die Befürchtung, dass die Konsolidierung eher in einer Korrektur als in einer Wiederaufnahme des Aufwärtstrends enden wird.

Monatliche Wertentwicklung des S&P 500

Im Jahr 2025 glaubten die Anleger an die KI-Story und kauften jeden Rücksetzer. Nachdem sich ihre These bestätigt hatte, begannen sie dann, US-Aktien zu verkaufen. Trotz beeindruckender Unternehmensgewinne ist der US-Aktienmarkt schwer als außergewöhnlich zu bezeichnen.

Im vierten Quartal stiegen die Gewinne der Unternehmen im S&P 500 um 13 % und übertrafen die Schätzungen der Wall Street um 5 Prozentpunkte. Die Gewinne europäischer Emittenten legten um 4,5 % zu und lagen damit beim Dreifachen des erwarteten Werts. 75 % der US-Unternehmen übertrafen die Prognosen – der niedrigste Anteil seit drei Jahren und ein Rückgang gegenüber 82 % im dritten Quartal. In Europa lag dieser Wert bei 47 % und damit unter dem Fünfjahresdurchschnitt von 54 %.

Trotzdem stieg der EuroStoxx 600 im Gegensatz zum S&P 500 im Februar um fast 4 % und verlängerte seine Gewinnserie auf acht Monate.

Entwicklung des europäischen Aktienmarkts

Es ist eindeutig eine Rotation aus den USA nach Europa zu beobachten. Und Europa ist nicht die einzige Region, die Zuflüsse von amerikanischen Investoren anzieht. Laut Citigroup bevorzugen globale Vermögensverwalter, die 20 Billionen US-Dollar verwalten, Asien, Lateinamerika, den Nahen Osten und sogar Afrika. Die starke Performance der südkoreanischen und taiwanesischen Indizes beschleunigt die Kapitalabflüsse aus den Vereinigten Staaten.

Auch die Konjunktur stützt den S&P 500 nicht. Das auf 1,4 % gesunkene US-BIP war das erste Warnsignal. Von dort an verschlechtert sich die Lage weiter. Steigende Produzentenpreise und der bewaffnete Konflikt im Nahen Osten erhöhen das Risiko einer längeren Pause im Lockerungszyklus der Fed. Selbst wenn Donald Trump Kevin Warsh zum Vorsitzenden ernennt, kann eine einzelne Person die Institution nicht verändern – die Zentralbank ist keine One-Man-Show; die Entscheidungen des FOMC werden kollektiv getroffen.

Wenn im Jahr 2025 eine Senkung der Fed Funds Rate noch als eine Art Sicherheitsnetz für den S&P 500 galt, existiert dieses Polster für den breiten Index inzwischen nicht mehr. Und Donald Trump selbst scheint sich über die engste Handelsspanne für Aktien zu Jahresbeginn seit den 1960er-Jahren nicht allzu sehr zu sorgen. Trumps Put greift nicht, was die Bären mutiger werden lässt. Hinzu kommt eine Verschlechterung der globalen Risikobereitschaft aufgrund geopolitischer Faktoren, und es ist klar, dass Käufer sich in einer schwierigen Lage befinden.

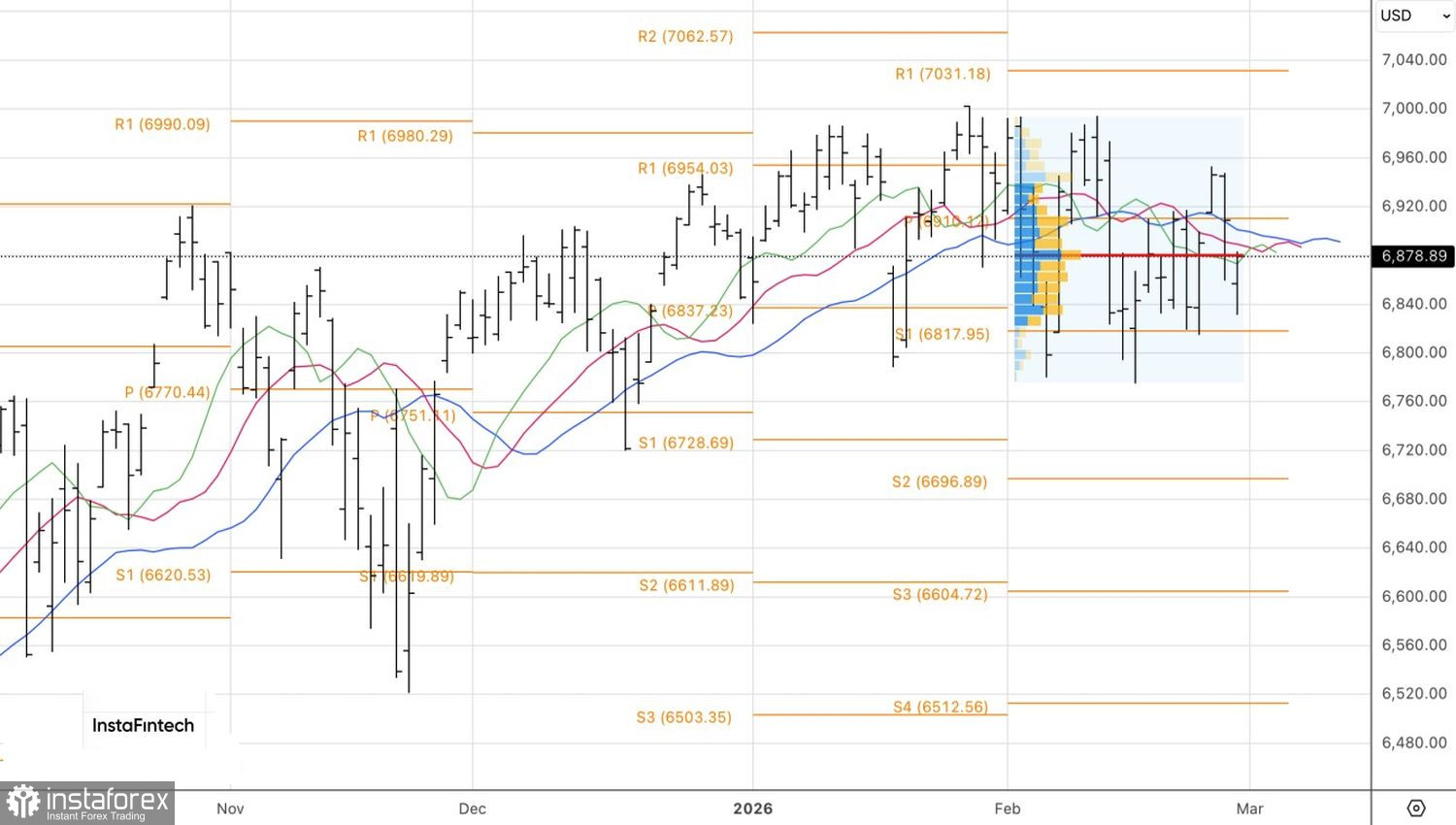

Aus technischer Sicht zeigt das Tageschart, dass sich der S&P 500 weiterhin in einer mittelfristigen Konsolidierungsphase zwischen 6.800 und 7.000 Punkten befindet. Das Risiko eines Durchbruchs der unteren Begrenzung nimmt zu. Auslöser für Verkäufe wären Tests der Unterstützungszonen bei 6.835, 6.815 und 6.800 Punkten.