Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

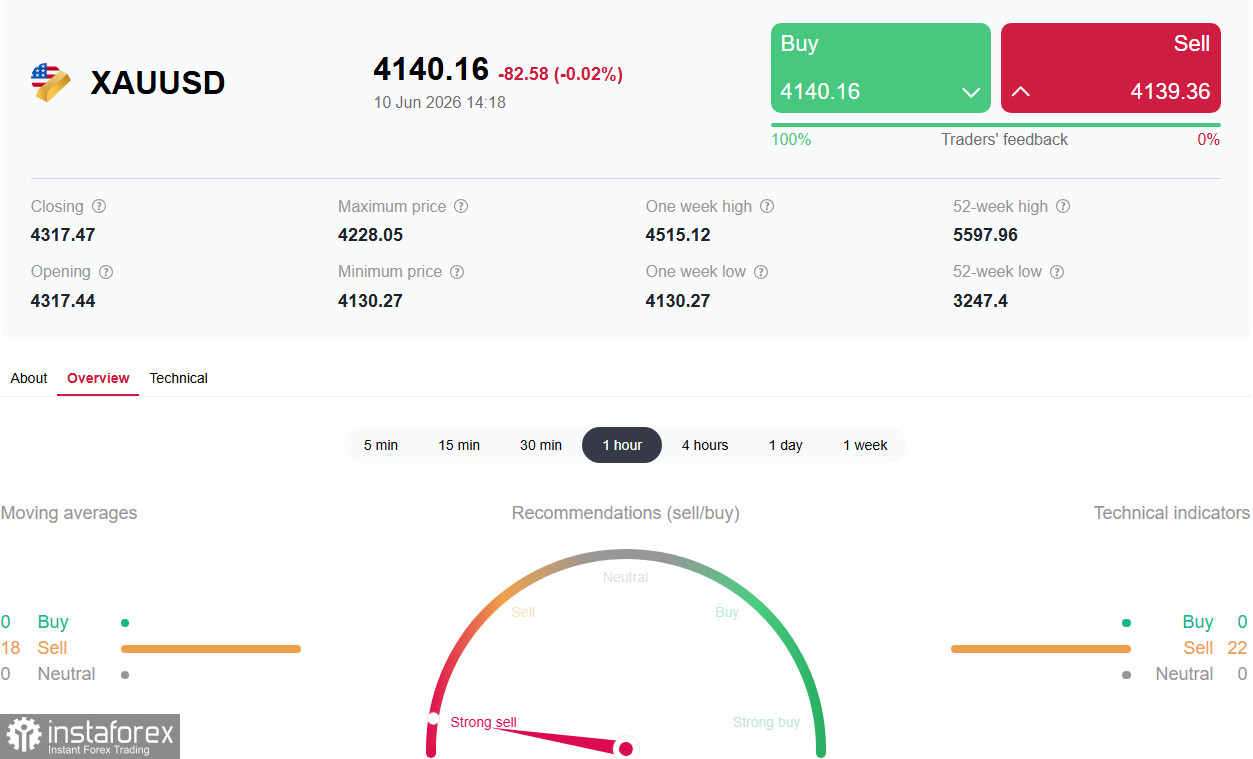

Nach der Veröffentlichung der US-Inflationsdaten am Mittwoch versuchte das Edelmetall zunächst eine kurze Erholung, die jedoch rasch wieder zunichtegemacht wurde. Zwischenzeitlich fiel der Kurs unter die psychologisch wichtige Marke von 4.200,00 und markierte mit rund 4.130,00 ein neues Tief, das zuletzt am 24. März gesehen worden war.

Nach der Veröffentlichung der US-Inflationsdaten am Mittwoch versuchte das Edelmetall zunächst eine kurze Erholung, die jedoch rasch wieder zunichtegemacht wurde. Zwischenzeitlich fiel der Kurs unter die psychologisch wichtige Marke von 4.200,00 und markierte mit rund 4.130,00 ein neues Tief, das zuletzt am 24. März gesehen worden war.

Anleger, die in gespannter Erwartung des wichtigen Verbraucherpreisindex (CPI) die Luft anhielten, erhielten Daten, die im Großen und Ganzen den Prognosen entsprachen. Die Hoffnung auf eine nachhaltige Erholung wurde jedoch zunichtegemacht: Der restriktive Kurs der Geldpolitik der Federal Reserve und die erneute Eskalation im Nahen Osten üben weiterhin massiven Druck auf den nicht verzinslichen Vermögenswert aus.

Fundamentaler Hintergrund: „Falkenhafter Schock“ und Geopolitik

1. CPI-Daten: Übereinstimmung mit Prognosen brachte keine Entspannung

Das Hauptereignis am Mittwoch war die Veröffentlichung der US-Inflationsdaten für Mai. Das US Bureau of Labor Statistics (BLS) meldete, dass der jährliche Verbraucherpreisindex (CPI) von 3,8 % im April auf 4,2 % gestiegen ist, womit die Markterwartungen erfüllt wurden und der höchste Stand seit Mai 2023 erreicht wurde. Auf Monatsbasis legte der CPI um 0,5 % zu, ebenfalls im Einklang mit den Prognosen.

Der Kern-CPI, der volatile Nahrungsmittel- und Energiepreise ausklammert, zeigte sich weniger dynamisch: Das Wachstum gegenüber dem Vormonat lag bei 0,2 % (erwartet 0,3 %), während die Jahresteuerung bei 2,9 % lag (erwartet 2,9 %). Diese leichte „Unterperformance“ beim monatlichen Kernwert sorgte kurzfristig für Optimismus am Markt: Der US-Dollar schwächte sich ab, und Gold erhielt eine vorübergehende Atempause und konnte sich von seinen Tiefstständen erholen.

Dieser Rückprall erwies sich jedoch als nicht nachhaltig. Anleger bleiben überzeugt, dass der Inflationsdruck kaum dauerhaft nachlassen wird, solange die Krise zwischen den USA und Iran nicht gelöst ist und die Ölpreise nicht auf das Vorkriegsniveau zurückkehren.

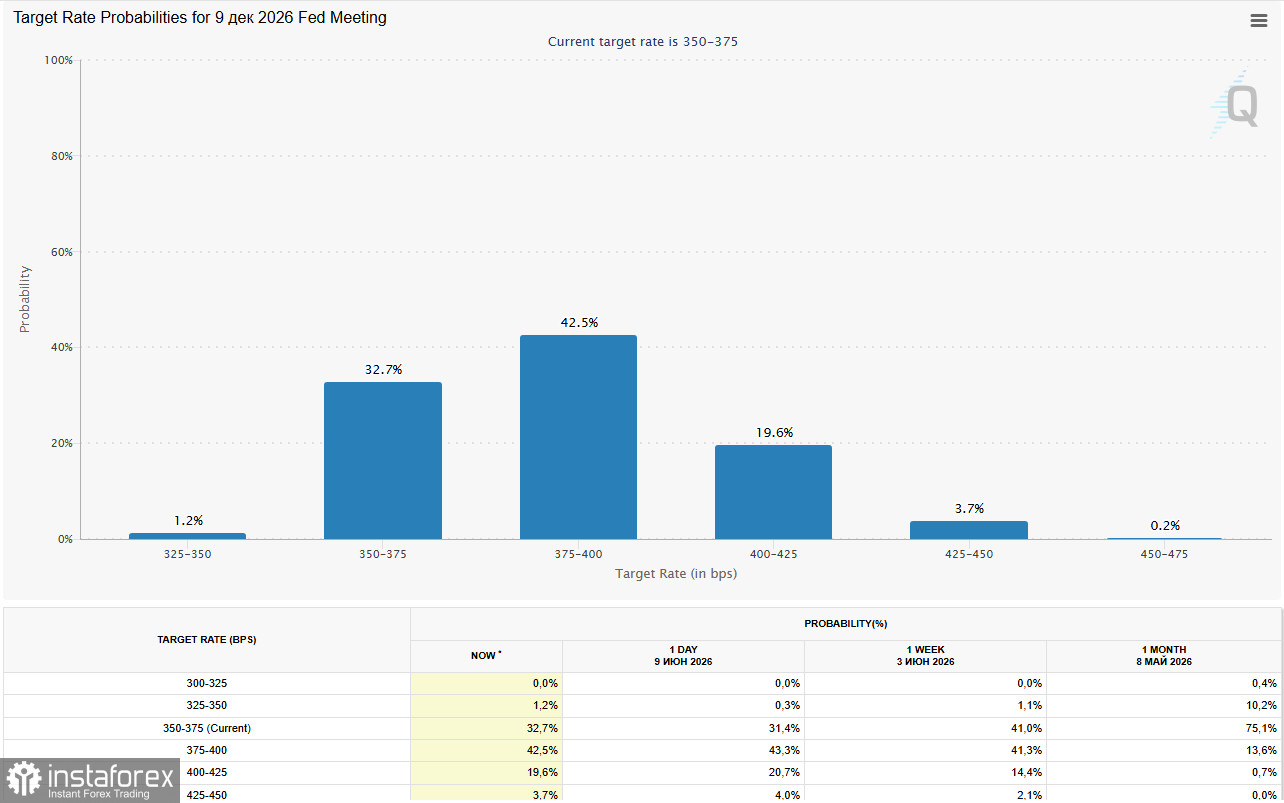

2. Die Fed: Wahrscheinlichkeit einer Zinserhöhung steigt

Trotz der mit den Prognosen übereinstimmenden CPI-Daten änderte sich die Markterwartung hinsichtlich der Geldpolitik der Fed nicht grundlegend. Laut dem CME FedWatch-Tool schätzen Händler die Wahrscheinlichkeit von mindestens einer Zinserhöhung bis zum Jahresende auf rund 70 % ein.

Dies ist ein deutlicher Anstieg im Vergleich zu den 50 %, die vor dem starken Arbeitsmarktbericht (NFP) in der vergangenen Woche gemeldet wurden.

Die Rendite 10-jähriger US-Staatsanleihen hat sich über 4,50 % eingependelt, was den US‑Dollar im Vergleich zu Gold aus Renditegesichtspunkten äußerst attraktiv macht. Hohe Zinsen erhöhen die Opportunitätskosten der Goldhaltung, da Gold keine Kuponerträge abwirft, während der Dollar gleichzeitig gestützt wird und Rohstoffe für Besitzer anderer Währungen teurer werden.

3. Geopolitik: Eskalation im Persischen Golf

Entgegen den Erwartungen hat die Wiederaufnahme der Feindseligkeiten im Nahen Osten Gold keine Unterstützung verliehen. Anfang der Woche führten die USA Vergeltungsschläge gegen Iran durch, nachdem Präsident Donald Trump Teheran beschuldigt hatte, einen amerikanischen Apache‑Hubschrauber in der Straße von Hormus abgeschossen zu haben. Als Reaktion darauf griffen die Iranischen Revolutionsgarden (IRGC) US‑Militärbasen in Jordanien, Kuwait und Bahrain an.

Dieses paradoxe Verhalten lässt sich dadurch erklären, dass die geopolitische Krise nicht direkt die Nachfrage nach sicheren Häfen erhöht, sondern über den „Ölkanal“ wirkt. Steigende Ölpreise verstärken die Inflationserwartungen, was die Zentralbanken wiederum zu einer Straffung der Geldpolitik veranlasst und damit zum wichtigsten belastenden Faktor für Gold wird. Die Preise für WTI‑Öl sind zwar wieder unter 90 US‑Dollar je Barrel gefallen, liegen aber weiterhin deutlich über dem Vorkriegsniveau.

Übersichtstabelle der fundamentalen Faktoren

| Faktor | Auswirkung auf XAU/USD | Kommentar |

|---|---|---|

VPI‑Daten (4,2 % YoY, im Rahmen der Prognose) | Kurzfristige Unterstützung? Erneuter Druck | Kern‑VPI war schwächer (0,2 % MoM), aber der Gesamttrend bleibt „hawkish“ |

Wahrscheinlichkeit einer Fed‑Zinserhöhung (70 %) | Druck | Höchster Stand seit Jahresbeginn, erhöht Opportunitätskosten |

Anstieg der 10‑jährigen Treasury‑Renditen (4,50 %+) | Druck | Macht den Dollar attraktiver, Gold weniger attraktiv |

US‑Iran‑Eskalation (Austausch von Angriffen) | Druck (über Inflation) | Steigende Ölpreise verstärken „hawkishe“ Fed‑Erwartungen |

Starke NFP‑Daten (172 Tsd.) | Druck | Bestätigten den „hawkishen“ Kurswechsel der Fed‑Politik |

Zentralbanken (Goldkäufe für Reserven) | Unterstützung (strukturell) | China, Indien und andere kaufen weiter Gold, dieser Faktor wird derzeit jedoch überlagert |

Wichtige Ereignisse der Woche

| Datum | Ereignis | Prognose/Erwartung | Erwartete Auswirkung auf XAU/USD |

|---|---|---|---|

Mittwoch, 10. Juni (12:30 GMT) | US‑VPI‑Daten (Mai) | Tatsächlich: 4,2 % YoY, 0,2 % MoM (Kern) | Erholung war nur kurzfristig. „Hawkisher“ Schwenk hält an |

Donnerstag, 11. Juni (12:30 GMT) | US‑PPI‑Daten (Erzeugerpreisindex) | — | Sekundärer Inflationsindikator |

Donnerstag, 11. Juni (12:15 GMT) | EZB‑Zinsentscheid und Lagardes Pressekonferenz | Zinserhöhung auf 2,40 % erwartet | Auswirkung auf den US‑Dollar über Kreuzkurse |

Im Wochenverlauf | Stellungnahmen der Spitzenpolitiker der USA, Irans, Israels | — | Jede Eskalation = steigende Ölpreise = Druck auf Gold (über die Fed) |

16.–17. Juni | FOMC‑Sitzung | Erste Sitzung unter dem neuen Vorsitzenden Kevin Warsh | Potentieller Wendepunkt |

Fazit

Gold steht unter starkem Druck durch eine Kombination „hawkisher“ Faktoren, und die kurzfristige Erholung nach den VPI‑Daten hat dieses Bild nicht verändert. Starke US‑Arbeitsmarktdaten (NFP) und die anschließende Neubewertung der Fed‑Zinserwartungen (Wahrscheinlichkeit einer Anhebung – 70 %) haben dem unverzinsten Asset einen schweren Schlag versetzt.

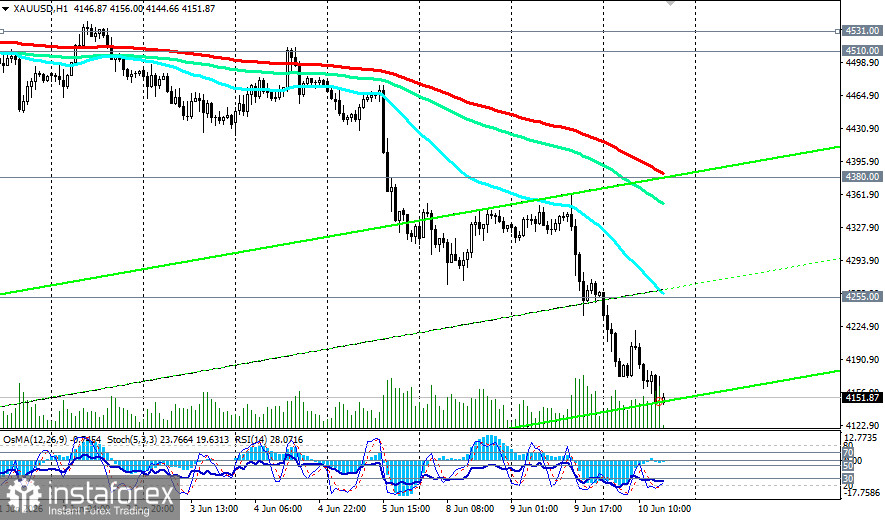

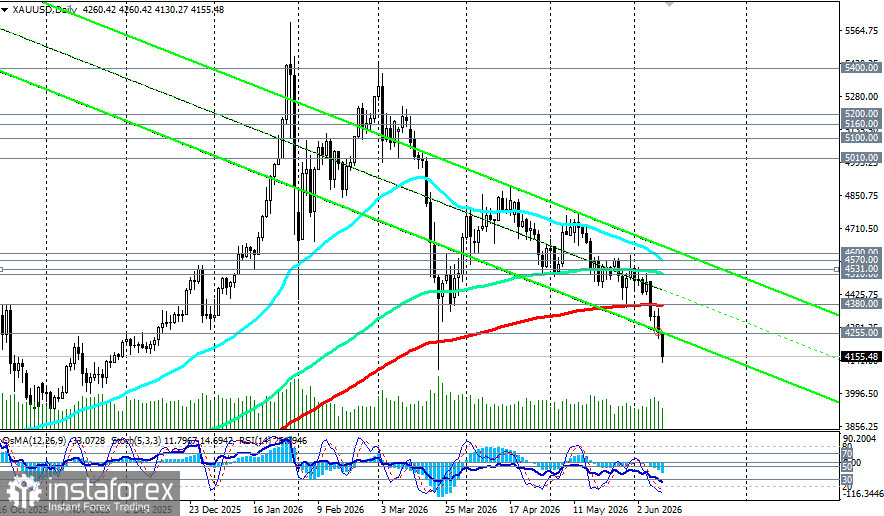

Der technische Durchbruch unter den 200‑Tage‑Durchschnitt (4.380,00) nach 640 Handelstagen darüber hat einen Trendwechsel bestätigt. Gold befindet sich nicht länger in einem „Buy‑on‑Dips“-Modus, der den Markt in den vergangenen zwei Jahren dominiert hat.

Dennoch bleiben die strukturellen bullischen Treiber (Zentralbankkäufe, Währungsabwertung, geopolitische Fragmentierung) bestehen. Ökonomen halten daran fest, dass der Aufwärtstrend lediglich aufgeschoben, nicht aufgehoben ist. Damit er sich jedoch fortsetzt, ist eine Abschwächung der durch steigende Energiepreise getriebenen Inflation erforderlich.

Anleger sollten größte Vorsicht walten lassen. Die PPI-Daten am Donnerstag und das FOMC-Meeting am 16.–17. Juni werden die nächsten entscheidenden makroökonomischen Prüfsteine sein.