Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

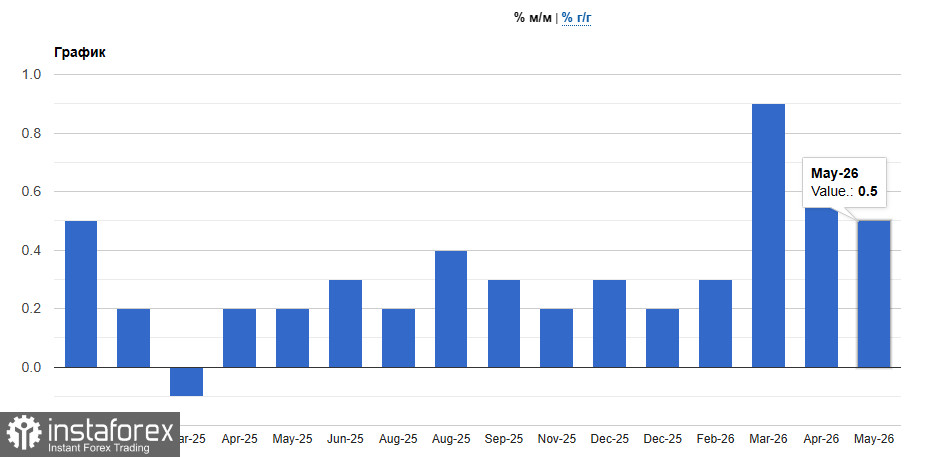

Der Dollar legte nach dem Verbraucherpreisbericht (CPI) für Mai leicht zu, nachdem sich die schlimmsten Befürchtungen des Marktes bestätigten. Die Inflation in den USA beschleunigte sich auf 4,2 % im Jahresvergleich – den höchsten Wert seit Anfang 2023. Auf Monatsbasis stiegen die Preise um 0,5 %. Die realen durchschnittlichen Stundenlöhne fielen im Jahresvergleich um 0,7 % – der stärkste Rückgang seit über drei Jahren. All dies deutet darauf hin, dass die Amerikaner vor dem Hintergrund eines rekordtiefen Verbrauchervertrauens real ärmer werden.

Mehr als die Hälfte des Anstiegs der Gesamtinflation (headline CPI) wurde durch Energie getrieben – allein Benzin legte gegenüber dem Vormonat um 7 % zu. Das ist nachvollziehbar: eine geschlossene Straße von Hormus, der Krieg mit dem Iran und erhöhte Ölpreise. Der einzige Lichtblick im Bericht war jedoch die Kernrate: Ohne Nahrungsmittel und Energie stiegen die Preise lediglich um 0,2 % gegenüber dem Vormonat – weniger als erwartet. Die Nahrungsmittelpreise erhöhten sich nur um 0,1 %; Rindfleisch, Tomaten und Käse sind sogar gefallen. Auch die Preise für Transportdienstleistungen, Krankenversicherungen und Neuwagen gingen zurück. Das verschafft der Fed ein formales Argument für eine Pause – allerdings nur ein formales.

Das Problem ist, dass der Inflationsdruck selbst bei einem raschen Ende des Krieges nicht verschwinden wird. Ökonomen warnen vor einer Welle sogenannter Zweitrundeneffekte: Störungen auf dem Düngemittelmarkt werden letztlich die Nahrungsmittelpreise nach oben treiben, höhere Transportkosten werden sich entlang der gesamten Konsumgüterkette fortpflanzen, und der Wiederaufbau der Ölvorräte wird Monate dauern. Mit anderen Worten: Die Wiedereröffnung der Straße von Hormus würde den Haushaltsbudgets keine schnelle Entlastung bringen.

Dies ist ein äußerst heikles Szenario für die Fed. Die Sitzung am 16.–17. Juni – die erste unter der Führung von Kevin Warsh – wird angesichts der geopolitischen Unsicherheit mit hoher Wahrscheinlichkeit in einer Zinspause enden. Die Märkte preisen jedoch bereits eine Zinserhöhung bis zum Jahresende ein, und der Bericht für Mai hat diese Erwartung nur noch verstärkt.

Die Kerninflation, die unter den Erwartungen liegt, gibt Warsh Spielraum für Vorsicht, doch eine Gesamtinflationsrate (CPI) von 4,2 % in Verbindung mit sinkenden Reallöhnen ist eine politisch wie wirtschaftlich toxische Mischung.

All dies deutet darauf hin, dass der US‑Dollar trotz eines moderaten Anstiegs der Nachfrage nach Risikoanlagen bei großen Händlern und Marktteilnehmern weiterhin gefragt sein dürfte.