Tiếng Việt

Tiếng Việt  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

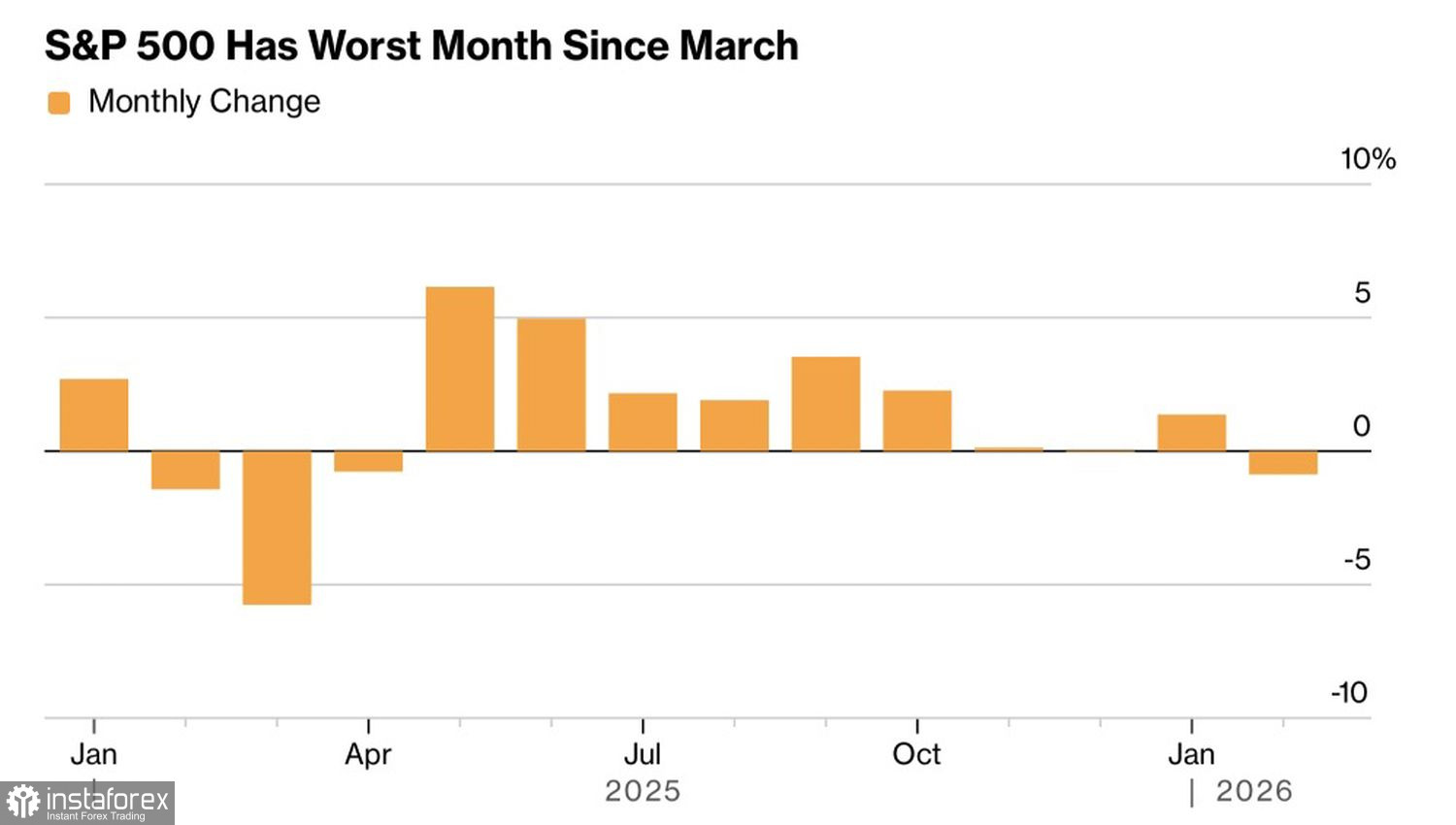

Bán trước, tính sau. Đó là phương châm trên thị trường cổ phiếu Mỹ năm 2026. Hệ quả là vào tháng Hai, S&P 500 ghi nhận mức diễn biến hàng tháng tệ nhất kể từ tháng Ba năm ngoái, và xung đột vũ trang ở Trung Đông đang làm gia tăng lo ngại rằng giai đoạn đi ngang hiện tại sẽ kết thúc bằng một nhịp điều chỉnh, thay vì xu hướng tăng được nối lại.

Diễn biến chỉ số S&P 500 theo tháng

Năm 2025, nhà đầu tư tin vào câu chuyện AI và mua vào mỗi khi thị trường điều chỉnh. Sau khi luận điểm đầu tư của họ được xác nhận, họ bắt đầu bán cổ phiếu Mỹ. Dù lợi nhuận doanh nghiệp ấn tượng, thị trường cổ phiếu Mỹ vẫn khó được xem là vượt trội.

Trong quý IV, lợi nhuận của các công ty thuộc S&P 500 tăng 13% và vượt dự báo của Wall Street 5 điểm phần trăm. Lợi nhuận của các doanh nghiệp châu Âu tăng 4,5%, gấp ba lần con số kỳ vọng. 75% doanh nghiệp Mỹ vượt dự báo — tỷ lệ thấp nhất trong ba năm và giảm so với mức 82% trong quý III. Ở châu Âu, con số này là 47%, thấp hơn mức trung bình 5 năm là 54%.

Tuy vậy, trái ngược với S&P 500, chỉ số EuroStoxx 600 đã tăng gần 4% trong tháng 2 và kéo dài chuỗi tăng liên tiếp lên tám tháng.

Diễn biến thị trường cổ phiếu châu Âu

Rõ ràng đang có sự xoay trục dòng vốn từ Mỹ sang châu Âu. Và đó không phải là khu vực duy nhất đang thu hút dòng tiền từ các nhà đầu tư Mỹ. Theo Citigroup, các nhà quản lý tài sản toàn cầu đang giám sát 20 nghìn tỷ USD hiện ưu tiên châu Á, Mỹ Latinh, Trung Đông, và thậm chí cả châu Phi. Màn trình diễn ấn tượng của các chỉ số Hàn Quốc và Đài Loan đang thúc đẩy dòng vốn chảy ra khỏi thị trường Mỹ.

S&P 500 cũng không nhận được sự hậu thuẫn từ nền kinh tế. Việc GDP Mỹ giảm tốc xuống còn 1,4% là tín hiệu cảnh báo đầu tiên. Và tình hình còn tệ hơn từ đó. Giá sản xuất tăng cùng với xung đột vũ trang tại Trung Đông làm gia tăng rủi ro Fed kéo dài thời gian tạm dừng trong chu kỳ nới lỏng. Ngay cả khi Donald Trump bổ nhiệm Kevin Warsh vào vị trí Chủ tịch, thì một cá nhân cũng không thể thay đổi cả một thể chế — ngân hàng trung ương không phải là sân khấu một người; các quyết định của FOMC được đưa ra trên cơ sở tập thể.

Nếu trong năm 2025, việc Fed cắt giảm lãi suất điều hành được xem như một dạng “tấm đệm an toàn” cho chỉ số S&P 500, thì hiện tấm đệm đó không còn tồn tại đối với chỉ số rộng này nữa. Bản thân Donald Trump cũng có vẻ không quá lo lắng về biên độ dao động hẹp kỷ lục của thị trường cổ phiếu vào đầu năm, mức hẹp nhất kể từ thập niên 1960. “Put của Trump” không phát huy tác dụng, khiến phe gấu trở nên táo bạo hơn. Cộng thêm việc khẩu vị rủi ro toàn cầu suy giảm do yếu tố địa chính trị, có thể thấy bên mua đang rơi vào thế khó.

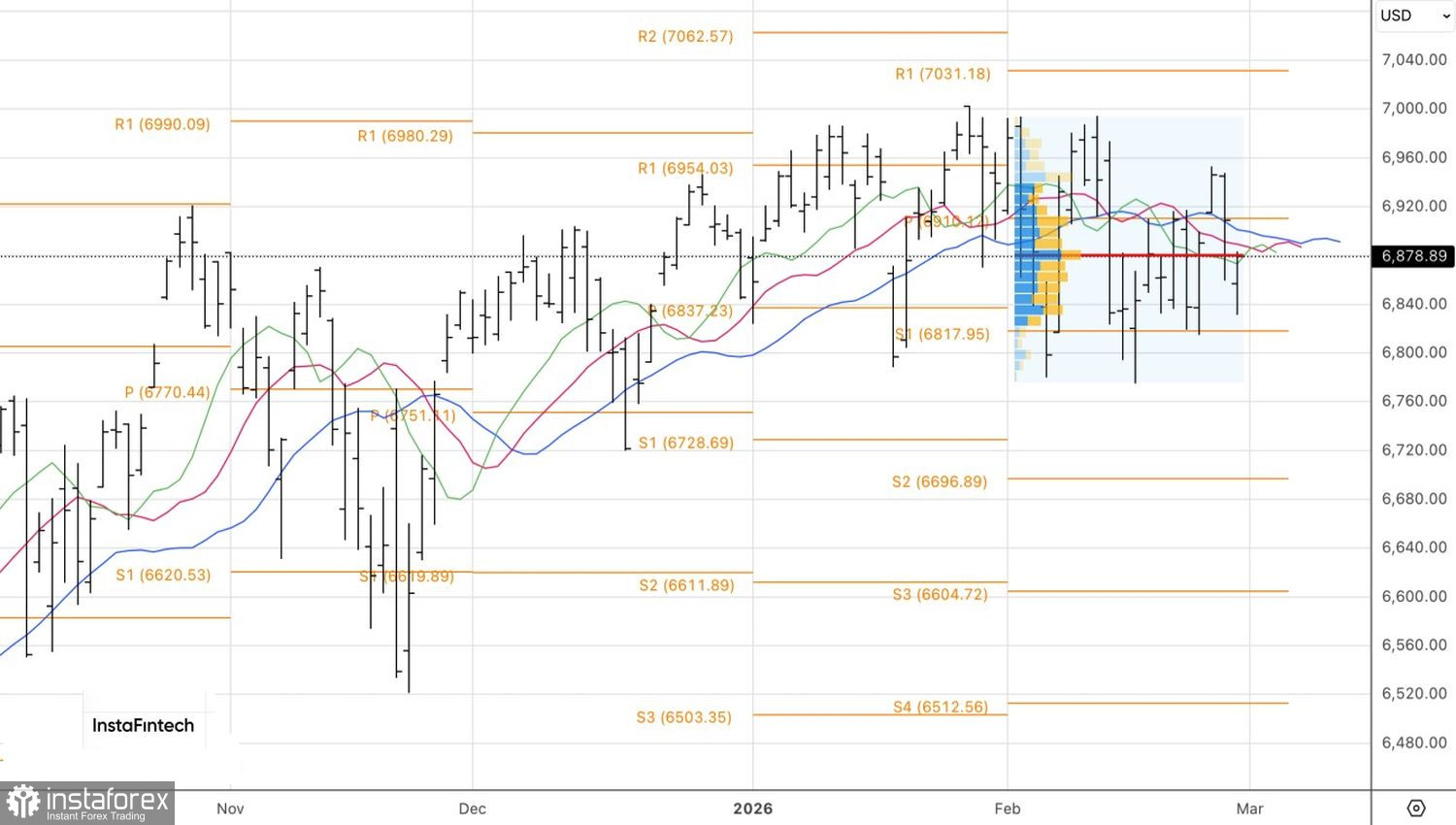

Về mặt kỹ thuật, biểu đồ ngày cho thấy S&P 500 vẫn đang trong giai đoạn đi ngang trung hạn trong vùng 6.800–7.000. Rủi ro phá vỡ cạnh dưới của vùng này đang gia tăng. Các tín hiệu kích hoạt lực bán sẽ là việc kiểm định các ngưỡng hỗ trợ tại 6.835, 6.815 và 6.800.